Rétrospective des fusions et acquisitions dans le secteur alimentaire nord-américain en 2024

Aperçu des transactions du secteur alimentaire nord-américain en 2024

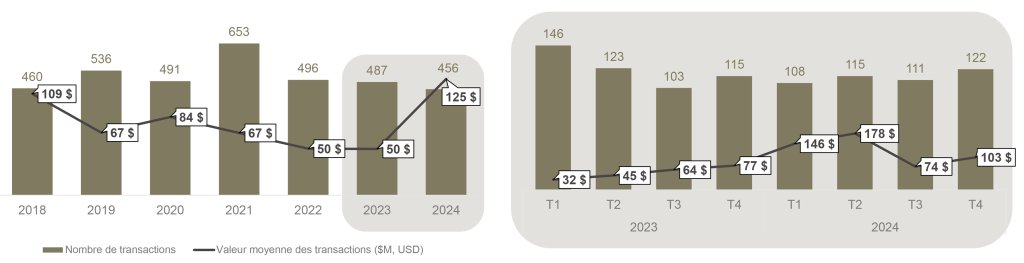

L’activité de F&A dans le secteur alimentaire nord-américain a connu des fluctuations entre 2018 et 2024, avec des variations notables en termes de nombre de transactions et de valeur des opérations. Une forte hausse a été enregistrée en 2021, alimentée par la reprise post-pandémique alors que les entreprises recherchaient des opportunités de croissance. Toutefois, à partir de 2022, le marché a ralenti légèrement sous l’effet de facteurs macroéconomiques tels que l’inflation et la hausse des taux d’intérêt.

Transactions F&A dans le Secteur Alimentaire Nord-Américain1,2, 2018-2024

Transactions rapportées dans CapIQ & Pitchbook.

Les négociations ont également joué un rôle clé dans cette dynamique. Dans le cadre de l’Étude 2024 du Secteur Alimentaire Nord-Américain, Richter a interrogé 125 dirigeants d’entreprises privées de la chaîne de valeur intermédiaire. Près de la moitié des participants ayant entamé des discussions de F&A sans aboutir à une transaction ont cité la complexité et la durée des négociations comme principal obstacle. De plus, 27 % des répondants ont mentionné un manque d’alignement stratégique et des écarts d’évaluation entre acheteurs et vendeurs comme autres facteurs limitants. Pour les entreprises privées, cette phase de négociation est particulièrement délicate, faute de ressources, d’expérience et d’équipes dédiées aux transactions, ce qui allonge souvent les discussions et freine la conclusion des ententes.

« Nous avons trouvé que le processus était complexe et chronophage, ce qui a entraîné des retards et finalement compromis la réussite de la transaction. » — Entreprise américaine de distribution de viande

Pour améliorer les résultats des transactions, les entreprises privées devraient investir dans la préparation, solliciter des conseillers expérimentés et définir clairement les paramètres clés des transactions dès le début. Cette approche favorise un meilleur alignement stratégique, facilite la communication et assure une diligence raisonnable proactive, réduisant ainsi les obstacles à la négociation.

« Il y avait un manque de communication entre les parties prenantes à différentes étapes des négociations et de la diligence raisonnable, entraînant des malentendus. » — Entreprise canadienne de transformation et de distribution de viande

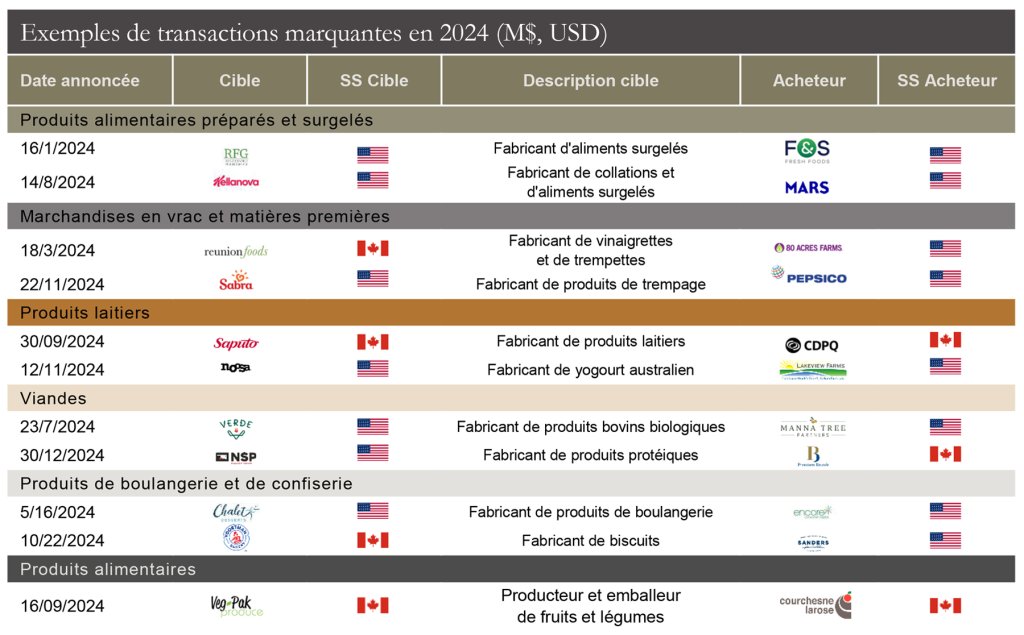

Malgré une baisse du nombre total de transactions en 2024, la valeur des transactions a considérablement augmenté, traduisant une orientation vers des acquisitions plus stratégiques et de plus grande envergure. Le premier semestre a notamment été marqué par d’importantes transactions, avec une moyenne de 146 M$ au premier trimestre et 178M$ au deuxième trimestre. Parmi les transactions marquantes figurent :

- L’acquisition de Philadelphia Macaroni Company, entreprise familiale, par Windland Foods pour 495 M$, créant ainsi le plus grand fabricant privé de pâtes alimentaires aux États-Unis.

- L’acquisition de Cibo Vita, une entreprise spécialisée dans les collations saines, par Citation Capital LLC pour 480 M$.

Ces transactions de grande valeur démontrent que la tendance des fusions et acquisitions demeurent clé dans le secteur, avec un intérêt soutenu du capital-investissement pour les entreprises à fort potentiel de croissance.

Aperçu des valorisations dans le secteur alimentaire nord-américain en 2024

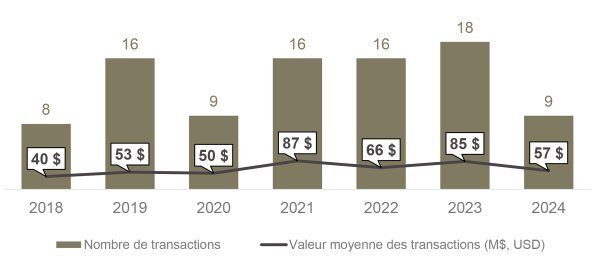

Les entreprises soutenues par des fonds de capital-investissement, axées sur la fabrication, la vente en gros et la distribution alimentaire, ont conclu des transactions à des valeurs d’entreprise moyennes inférieures en 2024 par rapport à 2023, ce qui indique une tendance vers des transactions de plus petite envergure dans un marché plus prudent. Cette évolution est conforme à notre enquête de 2024, où 70 % des répondants privilégient l’acquisition de petites entreprises offrant des opportunités d’amélioration opérationnelle et d’élargissement de l’offre, plutôt que de se concentrer sur la conquête immédiate de parts de marché.

Exemples d’entreprises alimentaires soutenues par le capital-investissement3, 2018-2024

Exemples de Fabricants, Grossistes et Distributeurs Alimentaires Soutenus par le Capital-Investissement3 – Multiples (M$, USD), 2018-2024

| Par année |

|||||||

|---|---|---|---|---|---|---|---|

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| Nb Transactions | 8 | 16 | 9 | 16 | 16 | 18 | 9 |

| Avg VET | 39.5 | 53.0 | 49.5 | 87.2 | 66.4 | 85.4 | 57.1 |

| VET/ Rev | 1.2x | 1.1x | 1.21x | 1.5x | 1.6x | 1.1x | 1.3x |

| VET / EBITDA | 7.8x | 7.0x | 7.0x | 7.7x | 9.4x | 7.6x | 8.3x |

| Par VET (7 dernières années) | ||||

| 10-25M$ | 25-50M$ | 50-100M$ | 100-500M$ | |

| Nb Transactions | 23 | 20 | 24 | 17 |

| Avg VET | 17.9 | 34.2 | 64.7 | 185.6 |

| VET/ Rev | 1.2x | 1.0x | 1.3x | 1.8x |

| VET / BAIIA | 7.1x | 6.9x | 7.9x | 9.9x |

Transactions rapportées dans GF Data avec des multiples d’évaluation divulgués

Cette tendance est en accord avec les dynamiques plus larges du marché, où le multiple moyen VET/BAIIA a atteint 8,5x4 en 2024. Ces multiples élevés suggèrent que, malgré la diminution de la taille des transactions, les investisseurs continuent d’accorder une prime aux entreprises à forte valeur stratégique, et ce, malgré les incertitudes économiques.

Un exemple notable est l’acquisition de Summer Garden Food Manufacturing par Lassonde Industries pour 280 M$, avec un multiple implicite de 10,0x, dans le cadre de sa stratégie visant à élargir son offre de produits et à renforcer ses capacités de fabrication.

Transactions marquantes dans le secteur alimentaire nord-américain en 2024

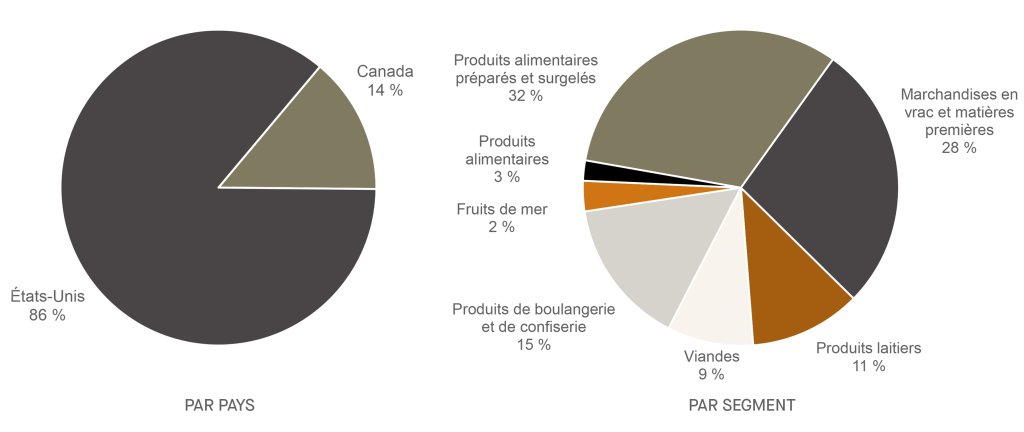

En 2024, la majorité des transactions alimentaires nord-américaines ont été réalisées aux États-Unis, avec une activité particulièrement soutenue dans les secteurs des aliments préparés et surgelés, ainsi que dans les produits en vrac et les matières premières.

Transactions alimentaires nord-américaines en 20245,6

Exemples de transactions marquantes en 20247 (M$, USD)

Notes :

- Le secteur alimentaire est défini comme les distributeurs et fabricants de produits alimentaires (excluant l’alimentation animale) selon les bases de données Pitchbook et Capital IQ.

- La valeur moyenne des transactions exclut les transactions sans valeur divulguée (c’est-à-dire 0 $) et ne prend en compte que les transactions d’une valeur inférieure à 500 M$.

- Données GF Data, secteurs NAICS 311 (hors alimentation animale) et 4244.

- Seules les transactions de moins de 500 M$ sont incluses dans le calcul des multiples VET/BAIIA.

- Données issues de Pitchbook et Capital IQ.

- Données spécifiques à Capital IQ.

- L’investissement supplémentaire de la CDPQ porte sa participation dans Saputo à 4,5 %.

Sources : Pitchbook, Capital IQ, GF Data