Planification stratégique : tracer la voie du succès

L’élaboration d’une stratégie à long terme a une grande valeur. Il est toutefois primordial de traduire cette stratégie à long terme en un plan d’affaires réaliste qui permettra à l’entrepreneur d’atteindre ses objectifs. Ensemble, la stratégie et le plan d’affaires définiront l’orientation de l’entreprise, guideront l’affectation des ressources et assureront une cohérence dans les décisions prises au quotidien pour atteindre ces objectifs.

De nombreux propriétaires d’entreprise ont toutefois de la difficulté à documenter leurs idées et leurs stratégies. « La plupart des propriétaires que nous rencontrons ont des idées formidables et un semblant de plan, mais rien d’officiel ou de consigné sur papier qui puisse être mis en œuvre par l’entreprise. Nous aidons les propriétaires d’entreprise en leur fournissant une feuille de route et un plan écrit structuré, qui peut guider leurs activités », explique Brett Miller, associé chez Richter.

Dans le cas des entreprises familiales, les principaux gestionnaires et décideurs ont une connaissance profonde de l’histoire de l’entreprise, de sa situation actuelle et de son orientation future; toutefois, le fait de ne pas documenter ces connaissances accroît la dépendance de l’entreprise à un petit nombre de parties prenantes, augmente son profil de risque et réduit sa résilience.

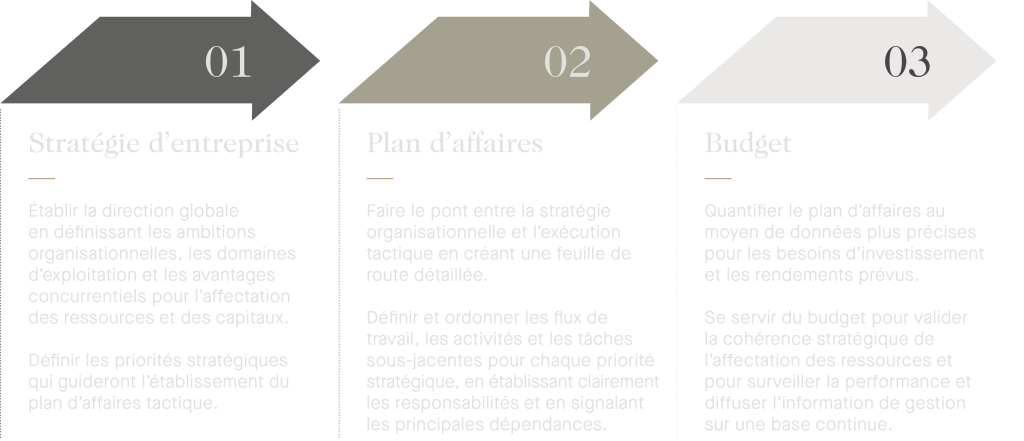

Souvent, les entreprises ne font pas la distinction entre la stratégie, le plan d’affaires et le budget.

La stratégie d’entreprise, le plan d’affaires et le budget sont trois composantes de base différentes, mais étroitement liées. Les décisions qui sont prises pour chacune de ces composantes entraînent des conséquences sur les autres et chacune de ces décisions doivent être prises en compte pour que la vision puisse se concrétiser. Dans cet article, nous examinons chacune des composantes, en plus de conseiller les propriétaires et les cadres et de soulever les éléments à prendre en considération.

Stratégie : adopter une perspective à long terme

Votre stratégie d’entreprise définit l’orientation générale de vos activités. Vous devez vous concentrer sur les possibilités et les défis d’aujourd’hui, mais aussi vous préparer pour un avenir incertain et une dynamique de marché en constante évolution. Sans une orientation claire, une entreprise peut facilement se détourner de sa mission et gaspiller des ressources et du temps précieux dans des projets et des initiatives sans valeur ajoutée. Les propriétaires et les dirigeants doivent faire des choix stratégiques explicites pour que la croissance de l’entreprise soit motivée par une intention claire.

Déterminer la destination

Définir les objectifs financiers et non financiers de l’entreprise pour établir des paramètres clairs. Ces objectifs doivent être ambitieux, mais réalistes, et définir le succès de manière précise.

Souvent, les propriétaires et les équipes de direction se concentrent d’abord sur les mesures financières, comme les revenus, les profits ou la valeur de l’entreprise. Ces paramètres sont utiles, toutefois l’évaluation d’autres aspects de la performance de l’entreprise permettra de réunir plus d’information et d’imaginer d’autres façons de surveiller et d’encourager le rendement.

Ces autres paramètres peuvent inclure la part de marché, l’engagement des clients ou des employés, le positionnement de la marque ou la pénétration des canaux. De plus, à mesure que le public devient plus sensibilisé et attentif aux répercussions sociales et environnementales, les entreprises peuvent utiliser d’autres objectifs, comme l’empreinte carbone, les cotes de durabilité, le soutien du marché intérieur ou la réputation générale d’une personne, pour évaluer leur performance auprès des employés, des clients ou des parties prenantes.

Les objectifs doivent être cohérents et définir une orientation commune pour les propriétaires, la direction et les employés. Cela signifie que le processus de planification stratégique de l’entreprise doit montrer au propriétaire précisément comment la société qu’il exploite peut l’aider à réaliser ses ambitions (p. ex., création de richesse, planification de la relève). Pour les entreprises privées, l’adéquation entre les objectifs de l’entreprise et ceux du propriétaire est essentielle pour créer une valeur durable qui profite aussi bien à l’entreprise qu’à la famille.

Faire des recherches

Les propriétaires et les équipes de direction solides savent comment faire confiance à leur intuition, mais ce n’est pas toujours suffisant. Dans les marchés d’aujourd’hui toujours plus complexes et concurrentiels, il est primordial d’investir dans la recherche et l’analyse pour prendre des décisions éclairées.

Commencez par une évaluation interne afin de déterminer les principales forces et faiblesses de l’entreprise. Habituellement, cela inclut une analyse de la performance commerciale et opérationnelle de l’entreprise, une consultation des employés pour recueillir leurs observations et des comparaisons avec les pratiques exemplaires des sociétés comparables et du secteur. L’exercice doit se faire en toute honnêteté et en tenant compte des réalités actuelles au lieu de chercher à aplanir les différences et à présenter une image potentiellement déformée de l’entreprise. Bien que les forces de l’entreprise puissent lui conférer un avantage concurrentiel, celles-ci s’effriteront au fil du temps à mesure que la concurrence s’intensifiera. Les faiblesses peuvent miner les forces si elles ne sont pas corrigées ou atténuées; le processus visant à corriger les lacunes peut aussi permettre de découvrir de nouvelles possibilités.

Il est important de compléter l’évaluation interne par une analyse externe. La compréhension du marché et de l’environnement concurrentiel permettra à l’entreprise de cerner et de comprendre les nouvelles possibilités et menaces potentielles. Le processus peut également servir à renforcer ou à réfuter les convictions du propriétaire ou de la direction et à nuancer son intuition grâce à une plus grande objectivité.

Ensemble, les analyses interne et externe feront ressortir les possibilités de création de valeur pour l’entreprise, qui se traduiront par diverses initiatives de croissance externe, comme une expansion géographique ou de nouveaux marchés, clients, produits/services ou canaux, ou d’amélioration interne, comme des améliorations opérationnelles, une refonte de la chaîne d’approvisionnement ou l’évolution du modèle d’affaires. Les menaces découlant de l’évolution de la dynamique de la concurrence, des préférences des consommateurs, des enjeux réglementaires ou d’autres perturbations opérationnelles venant de l’extérieur peuvent également être abordées de façon proactive.

Définir les priorités et prendre des décisions difficiles

Votre stratégie d’entreprise devrait non seulement préciser ce que l’entreprise entend faire, mais aussi ce qu’elle ne fera pas, ce qui n’est pas facile. Même s’il exige de l’agilité, l’opportunisme lorsqu’il est utilisé de façon abusive risque de vous faire perdre la concentration nécessaire pour réussir. L’environnement concurrentiel actuel exige un esprit critique pour s’assurer que les ressources organisationnelles et l’attention de l’entreprise sont vraiment dirigées vers votre ambition commune. Un exercice rigoureux d’établissement des priorités pour un ensemble de critères (stratégiques, opérationnels et financiers) permettra de mieux circonscrire la liste des possibilités pour en dégager un portefeuille pragmatique d’initiatives stratégiques.

Résumé : avantages d’une stratégie d’entreprise

- Établir des objectifs organisationnels et des priorités stratégiques clairs pour définir une orientation et un but communs.

- Valider les convictions des propriétaires/dirigeants sur le marché et l’exploitation pour prendre des décisions fondées sur des faits.

- Communiquer une vision, une histoire et des priorités claires aux parties prenantes internes et externes.

Planification des affaires : miser sur les aspects tactiques

La qualité d’une stratégie dépend de son exécution. Pour obtenir l’adhésion des membres de l’entreprise et produire des résultats mesurables, il faut définir de manière tangible les activités, les comportements et les attentes qui permettront au personnel d’exécuter le plan.

Garrett Bangsboll, vice-président de Richter, l’explique bien : « Un plan d’affaires est ce qui aide à faire le pont entre la stratégie organisationnelle et l’exécution tactique. »

Mobiliser l’entreprise

La planification stratégique est souvent un processus descendant, mais rien n’empêche de procéder autrement. La mobilisation des parties prenantes dans l’ensemble d’une entreprise peut aider à cerner les défis, à découvrir de nouvelles perspectives et à susciter l’adhésion des employés à mesure que la stratégie est mise en œuvre. Si la mobilisation a été minimale pendant l’élaboration de la stratégie d’entreprise, la participation des parties prenantes à l’établissement du plan d’affaires tactique devient plus importante. Cette mobilisation aidera à valider et à communiquer les priorités stratégiques, à comprendre les différents points de vue concernant les activités d’exécution et à signaler les risques ou les préoccupations dès le départ.

Traduire les priorités en une feuille de route des activités

Il est essentiel de connaître l’orientation stratégique, mais pour obtenir du succès, il faut arriver à traduire cette orientation en activités distinctes qui doivent être bien ordonnées et pour lesquelles les ressources et les responsabilités doivent être clairement définies. Également appelé plan opérationnel, le plan d’exécution décrit comment les propriétaires, les cadres supérieurs et le personnel utiliseront leur temps, surveilleront et suivront les progrès et se prépareront aux risques éventuels.

Les cadres supérieurs et les gestionnaires solides transformeront les priorités et les objectifs stratégiques en tâches à exécuter par le personnel. Ce processus devrait également intégrer les résultats des analyses interne et externe afin de refléter les réalités de l’exploitation et du marché. Une fois terminé, le plan d’exécution devrait inclure ceci :

- Mesures à prendre détaillées: activités précises pour la réalisation de chaque priorité stratégique.

- Échéancier : dates de début et de fin précises, ainsi que les étapes clés, le séquençage et les dépendances.

- Responsabilités et obligations: désignation des personnes responsables de chaque mesure afin de bien répartir les rôles.

- Ressources et budget: ressources financières et humaines requises pour chaque mesure et chaque tâche.

- ICP et mesures: indicateurs de succès définis pour chaque mesure.

- Risques et mesures d’atténuation: risques ou défis potentiels pouvant avoir une incidence sur le plan d’exécution, étayés par des stratégies d’atténuation ou des plans d’urgence.

- Communications et gestion du changement: plan détaillé pour partager les mises à jour, les conséquences et les messages importants pour les parties prenantes et mettre en œuvre le programme de changement à mesure que le plan d’exécution progresse et que les étapes importantes sont franchies.

- Examen de la cadence et du mécanisme: cycles d’examen réguliers pour évaluer les progrès, régler les problèmes et assurer l’harmonisation continue avec la stratégie.

Soyez attentif aux détails, sans tomber dans l’excès

La paralysie de l’analyse et les processus inutilement complexes peuvent nuire à la prise de décisions et à l’efficacité de l’exécution. Les équipes doivent pouvoir mettre leurs compétences à profit dans un esprit de collaboration et avoir la possibilité de contribuer à la stratégie et au plan d’affaires. Assurez-vous que le plan d’exécution peut vraiment aider les gestionnaires et les équipes à comprendre leur rôle précis et à l’exercer à l’intérieur de la stratégie organisationnelle. Le plan devrait également confirmer que l’affectation des ressources est proportionnelle à l’importance stratégique et que les actifs organisationnels ne sont pas trop sollicités.

Résumé : avantages d’un plan d’affaires

- Traduire la stratégie en actions concrètes.

- Affecter efficacement les ressources organisationnelles.

- Définir clairement les activités, le calendrier, les étapes importantes et les responsabilités.

Budgétisation : quantifier et surveiller

La plupart des entreprises ont un processus budgétaire établi, mais beaucoup confondent la budgétisation avec le plan stratégique ou le plan d’affaires.

Le budget doit refléter les décisions de gestion qui sont prises tout au long du processus de planification stratégique. Il devrait également tenir compte de l’intention énoncée dans la stratégie d’entreprise et renforcer le plan d’affaires en ajoutant des données financières précises – investissements, revenus, structure de coûts, profils de rendement attendu – dans le plan d’exécution.

En fin de compte, le budget devrait être le résultat du processus de planification stratégique, et non le point de départ.

Quantifier et valider

Le budget doit estimer les besoins en matière d’investissement, le prix de base courant, la hausse prévue des revenus et le rendement sur l’investissement de la stratégie de l’entreprise. Il doit valider et renforcer la stratégie et les tactiques du plan d’affaires sous-jacent en s’appuyant sur un ensemble d’hypothèses financières solides.

Il est essentiel que le budget soit suffisamment détaillé pour rendre compte des activités principales de l’entreprise ainsi que des initiatives stratégiques établies et qu’il soit dûment réparti à l’intérieur de l’entreprise (p. ex., services/unités opérationnelles, régions géographiques, produits/services, canaux et clients). Cette approche justifie un exercice de modélisation fondé sur des hypothèses plus robuste – qui devrait être étayé par les données de la stratégie et du plan d’affaires – par opposition à des projections annuelles globales qui trop souvent sont arbitraires et reposent sur l’intuition.

« Les meilleurs budgets ne se limitent pas à l’état des résultats et incluent un modèle entièrement intégré ou à trois états. Cela permet à l’entreprise de comprendre son plan en s’intéressant non seulement aux bénéfices d’exploitation, mais aussi à l’impact du plan stratégique sur la trésorerie et sur la santé générale du bilan, » explique Karen Kimel, associée chez Richter.

En créant un modèle intégré, l’entreprise peut découvrir que sa structure du capital ou que l’assiette de financement disponible ne permet pas actuellement de soutenir le plan stratégique. En faisant ce constat avant de passer à la phase d’exécution, l’entreprise pourra planifier adéquatement son financement et obtenir le soutien nécessaire. Selon la disponibilité des ressources financières, il peut être nécessaire de modifier ou d’ajuster le plan d’affaires. Souvent, le processus de budgétisation peut aider à préciser le calendrier d’exécution des diverses mesures du plan d’affaires.

Surveiller et rendre compte

En plus d’étayer le plan d’affaires de détails financiers, le budget a aussi une autre fonction importante, soit d’assurer un suivi organisationnel efficace. Cela consiste à suivre les progrès/résultats aux différentes étapes de l’exécution du plan d’affaires et à diffuser l’information de gestion dans l’ensemble de l’entreprise. En ce qui concerne l’information de gestion, les entreprises ont souvent tendance à en faire trop ou pas assez, sans avoir un regard critique sur cette information et sur sa valeur pour l’entreprise.

Les étapes importantes du plan devraient correspondre à des hypothèses budgétaires (p. ex., calendrier d’investissement, augmentation prévue des revenus, etc.), et la responsabilité des priorités stratégiques et des activités de la feuille de route devrait être cohérente avec la responsabilité ultime des différentes composantes de l’état des résultats. Ceux qui sont évalués en fonction de la performance financière de l’entreprise doivent avoir une visibilité, sinon être imputables pour leur rôle dans le plan d’exécution.

La surveillance et le suivi efficaces des progrès par rapport au plan d’affaires permettent aux entreprises de profiter de l’élan procuré par les premiers succès, de réagir et de se réorganiser pour faire face aux défis et enfin d’atténuer les risques financiers plus importants. Cela renforce la planification stratégique en tant que processus organique et permet de garder le plan d’affaires « vivant ». Celui-ci doit s’adapter et évoluer en fonction des connaissances acquises sur le marché pendant la mise en œuvre du plan, et le budget est un outil de suivi important à cette fin.

Résumé : avantages d’un budget

- Quantifier les investissements requis et les rendements prévus.

- Mécanisme de responsabilisation pour les gestionnaires et les équipes.

- Permet d’assurer un suivi continu et de diffuser et de surveiller l’information de gestion.

Prochaines étapes

Chez Richter, nous comprenons que les entreprises peuvent utiliser différentes méthodes pour créer leur plan à long terme. Comprendre comment votre processus actuel est conçu et exécuté servira de point de départ pour l’améliorer en fonction des trois niveaux de planification que nous avons décrits. Lier vos objectifs, vos priorités, la dynamique opérationnelle interne, la dynamique externe du marché, l’affectation des ressources financières et les mesures détaillées du plan peut constituer un défi de taille, mais les avantages en valent la peine.

Notre équipe peut vous aider à évaluer votre méthode et à accorder une attention appropriée à chaque étape. Nous veillerons à ce que votre stratégie, votre plan d’affaires et votre budget soient conçus de manière à accélérer votre croissance et à harmoniser les différents aspects de votre entreprise.

D’autres articles dans cette série :