Les bénéfices des audits de coûts

Selon la publication « Pulse of the Internal Audit 2020 » publiée par ’Institute of Internal Auditors (IIA)[1], un des principaux risques non couverts dans les plans d’audit interne est la réduction des coûts et dépenses.

En effet, selon le sondage, environ 2/3 des organismes interrogés n’incluent pas ce risque dans leur plan d’audit annuel. Or, dans le contexte de ce ralentissement économique, les entreprises sont maintenant plus que jamais en quête de liquidités. Ne serait-ce donc pas l’opportunité d’ajouter ce thème au plan d’audit?

Par où commencer ? Quels sont les principaux risques couverts lors de ce type d’audit ?

Les coûts représentent une part importante de la performance d’une entreprise. Une saine gestion de ceux-ci est l’indicateur d’une meilleure santé financière pour une entreprise. Un audit de coûts permet d’obtenir l’assurance raisonnable que les coûts comptabilisés sont nécessaires, légitimes, exacts et conformes aux politiques et procédures internes de l’organisation. Les risques suivants sont à prendre en considération lors de la réalisation d’un audit de coûts :

- Dépenses non requises ou superflues

- Dépenses non autorisées

- Dépenses non liées à une entente contractuelle ou un projet existant

- Dépenses incorrectement comptabilisées (compte, montant ou période incorrecte)

- Dépenses non supportées par des pièces justificatives adéquates

- Dépenses fictives

- Dépenses non légitimes en fonction des politiques et des procédures en vigueur

Trois bénéfices d’un audit de coûts

Un audit de coûts permet non seulement d’obtenir l’assurance raisonnable que les coûts comptabilisés sont requis et adéquats, mais aussi l’assurance d’une comptabilisation conforme aux principes, normes, politiques et procédures prescrites. La haute direction est donc mieux équipée pour prendre les décisions nécessaires avec des informations précises.

De plus, un audit de coûts peut également être à la source d’économies importantes grâce à l’identification de situations où les dépenses ne sont pas requises, non-pertinentes ou peuvent être reportées. Un tel audit permet aussi d’identifier des erreurs, des non-conformités et même des tentatives de fraude !

Finalement, un autre bénéfice peut être l’amélioration de la performance financière de l’entreprise par une meilleure gestion des coûts résultant des recommandations de cet audit.

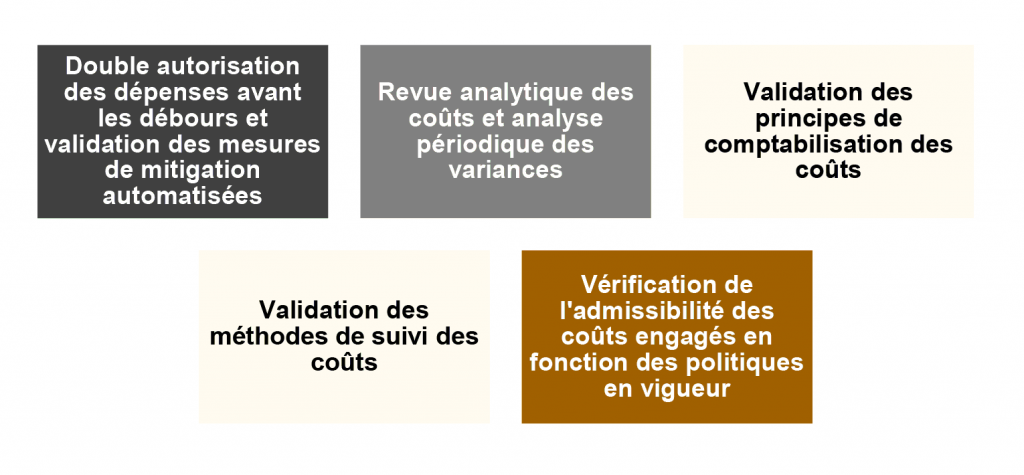

Le top cinq des meilleurs contrôles internes pour une gestion efficace des coûts

La gestion des coûts est l’un des principaux facteurs permettant aux organisations de maintenir une santé financière sur le long terme. Les fonctions d’audit interne ont ici une opportunité de jouer un rôle clé dans l’atteinte de cet objectif organisationnel afin de mettre en lumière certaines lacunes et ainsi permettre l’amélioration des processus en place. Sachez que si votre plan d’audit ne contient pas encore ce type de mandat, il est temps d’apporter quelques modifications !

Comment Richter peut vous aider ?

- Évaluation des risques en lien avec la gestion des coûts ;

- Développement de programmes d’audit et de matrices de risques et de contrôles ;

- Évaluation de l’adéquation des contrôles en place et comparaison avec les meilleures pratiques ;

- Élaboration de plans d’action ;

- Évaluation de la structure et des méthodes de gestion des coûts en place et recommandations pour mieux les adapter aux besoins de votre organisation ;

- Formations/ateliers de travail avec votre organisation.

[1] https://dl.theiia.org/AECPublic/2020-0118-CAE-2020-Pulse-Report-FNLonline.pdf