Le rôle conseil en audit interne

Nous observons actuellement une tendance grandissante des fonctions d’audit interne à vouloir inclure davantage de mandats de nature « conseil » à leur plan d’audit.

Nous savons que selon les normes de l’«Institute of Internal Auditors» (IIA), il est tout à fait permis de réaliser ce type de mandats sous réserve d’une divulgation dans la charte d’audit interne. Pourquoi alors plusieurs fonctions demeurent-elles peu enclines à l’idée de réaliser des mandats de type « conseil » ? Quels sont les bénéfices à retirer de ce type de mandats ?

Tout d’abord, il faut savoir que les mandats « conseil » requièrent des habiletés et compétences quelque peu différentes de celles des mandats d’assurance traditionnels. En effet, autant le Chef de l’audit interne que les membres de son équipe doivent adopter une approche de « conseiller d’affaires » pour l’organisation plutôt que « d’auditeur » ! Les attributs[1] suivants seront nécessaires pour ce type d’intervention :

- Curiosité intellectuelle et ouverture d’esprit

- Leadership et habiletés communicationnelles dynamiques

- Désir de travailler en collégialité avec autrui

- Jugement critique, diplomatie et habiletés de persuasion

De plus, en analysant le marché de l’audit interne actuel ainsi qu’en discutant avec plusieurs chefs de l’audit interne, il est possible de constater qu’une des plus grandes préoccupations relatives aux mandats « conseil » est encore bien souvent la notion d’indépendance et d’objectivité. Il faut savoir ici que la capacité des auditeurs à s’engager dans des activités de services-conseils sans compromettre leur indépendance dépend dans une certaine mesure de la différence qu’ils font entre l’assistance ou la consultation dans un rôle d’aviseur versus un rôle d’exécution qui relève de la responsabilité de la direction. Par conséquent, les fonctions d’audit interne doivent élaborer des procédures pour analyser les mandats « conseil » et déterminer s’ils constituent une menace pour leur indépendance et leur objectivité. L’examen effectué pour déterminer l’effet sur l’indépendance et l’objectivité devrait être dûment documenté. Cette documentation devrait être disponible lors de l’évaluation externe de la qualité en lien avec le programme d’assurance et d’amélioration de la qualité.

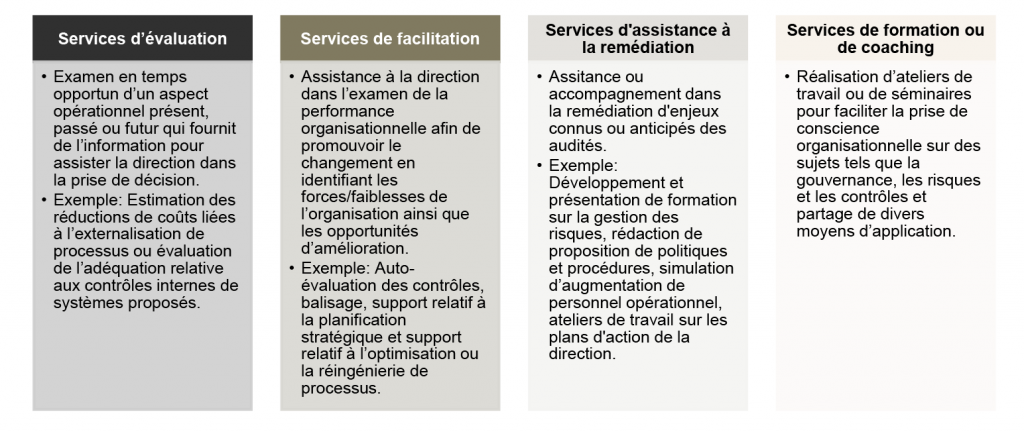

La plupart des fonctions d’audit interne ayant atteint une certaine maturité relativement aux mandats « conseil » offrent les services[2] ci-bas. L’objectif ultime est certainement de communiquer l’offre de services-conseils au sein de l’organisation et de positionner l’audit interne comme un joueur clé dans l’atteinte des objectifs organisationnels

Quels sont les bénéfices attendus ?

- Crédibilité accrue de la fonction d’audit interne auprès de l’organisation

- Connaissance plus pointue des processus organisationnels (volet opérationnel et stratégique)

- Perception de valeur ajoutée pour les parties prenantes

- Développement de nouvelles habiletés pour l’équipe d’audit interne et accroissement de l’expertise

- Positionnement de la fonction d’audit interne en tant que joueur clé dans l’organisation

Pourquoi débuter maintenant ?

Notre réalité actuelle et le regard que nous devons poser vers l’avenir nous font prendre conscience que les organisations de demain devront être plus agiles pour demeurer pertinentes. Force est de constater que les mandats de nature de « conseil » seront davantage en demande auprès des fonctions d’audit interne. Les organisations désirent se transformer, rendre leurs processus plus informatisés et automatisés, plus sécuritaires, qui de mieux que l’audit interne pour les accompagner dans cette voie !

Conclusion :

Il est indéniable que les fonctions d’audit interne devront faciliter la transition de rôle traditionnel d’audit vers un rôle plus agile d’accompagnement et de conseil. Il faut se rappeler que les auditeurs internes sont parmi les rares qui ont une connaissance transversale de l’organisation pour laquelle ils œuvrent. N’en tient maintenant qu’à eux de manifester et communiquer ce désir de contribuer !

Comment Richter peut vous aider ?

- Diagnostic de la fonction d’audit interne

- Préparation d’un plan d’audit interne hybride (assurance & conseil)

- Accompagnement dans la conception de l’offre de services-conseils

- Exercices de balisage

- Apport de meilleures pratiques et tendances actuelles

- Formation, sessions de travail et facilitation d’ateliers sur le rôle conseil

[1] SOURCE: TRUSTED ADVISORS: KEY ATTRIBUTES OF OUTSTANDING INTERNAL AUDITORS.

[2] SOURCE: APPLYING THE INTERNATIONAL PROFESSIONAL PRACTICES FRAMEWORK, 4TH EDITION.