Faire affaire aux É.-U. : quel visa choisir?

Votre entreprise est-elle prête à prendre de l’expansion aux États-Unis? Peut-être êtes-vous déjà passé à l’action? Bien que le marché américain soit lucratif et semble s’apparenter à celui du Canada, faire affaire aux États-Unis comporte de nombreux éléments complexes qui doivent être pris en compte. Dans le cadre de la série exclusive de quatre tables rondes de Richter intitulée Overcoming the Border Barrier, nos professionnels, ainsi que les conférenciers qui se spécialisent dans le développement des affaires, expliquent aux participants les divers aspects du travail et des affaires chez nos voisins du sud.

Deuxième séance : Travailler aux États-Unis

Au cours de la deuxième séance, Jacinthe Marquis, directrice principale chez Richter, a abordé les règles d’immigration, les différentes catégories de visas et les règles relatives au respect des diverses obligations fiscales particulières des États-Unis ainsi que les différences entre faire affaire dans ce pays et y travailler.

Voici un exemple de situation courante : en tant que propriétaire ou dirigeant d’entreprise, vous voyagez aux États-Unis pour assister à une conférence ou à des réunions afin de discuter d’une possibilité d’expansion dans des villes ou des États clés. Sur la carte de déclaration douanière, vous cochez simplement la case « Affaires » pour justifier votre visite aux États-Unis et, grâce à l’ALÉNA, vous pouvez généralement assister à votre conférence ou à votre réunion comme prévu sans devoir remplir d’autres formulaires. Toutefois, si vous devez passer de plus longues périodes en sol américain, ou encore envoyer des contractuels ou commencer à embaucher des gens dans certaines régions, la situation pourrait devenir plus complexe.

En effet, les obligations fiscales diffèrent grandement entre les États-Unis et le Canada. Si vous omettez de vous conformer aux lois de chaque pays, vous pourriez être confronté à des conséquences très graves. Au fur et à mesure que votre entreprise prend de l’expansion, vous devez vous assurer que vos employés et vous-même respectez les lois qui s’appliquent aux personnes qui travaillent ou habitent aux États-Unis et que vous produisez les formulaires fiscaux requis. Même s’il est peu probable que vous vous installiez de manière permanente en sol américain, vous devez tout de même vous conformer aux nombreuses règles fiscales américaines.

En vertu de la réglementation fédérale, vous serez considéré résident fiscal des États-Unis si vous appartenez à l’une ou l’autre des trois catégories suivantes : 1) vous devenez citoyen américain (par immigration), 2) vous détenez le statut de résident permanent ou une carte verte ou 3) vous répondez au critère de présence importante (Substantial Presence Test). Il est important également de retenir que les États eux-mêmes ont leurs propres règles et que vous pourriez être considéré à la fois résident d’un État et non résident en vertu de la réglementation fédérale. Lorsque vous exercez des activités dans certains États, il est recommandé de vous familiariser avec les lois de ceux-ci, en plus des lois fédérales.

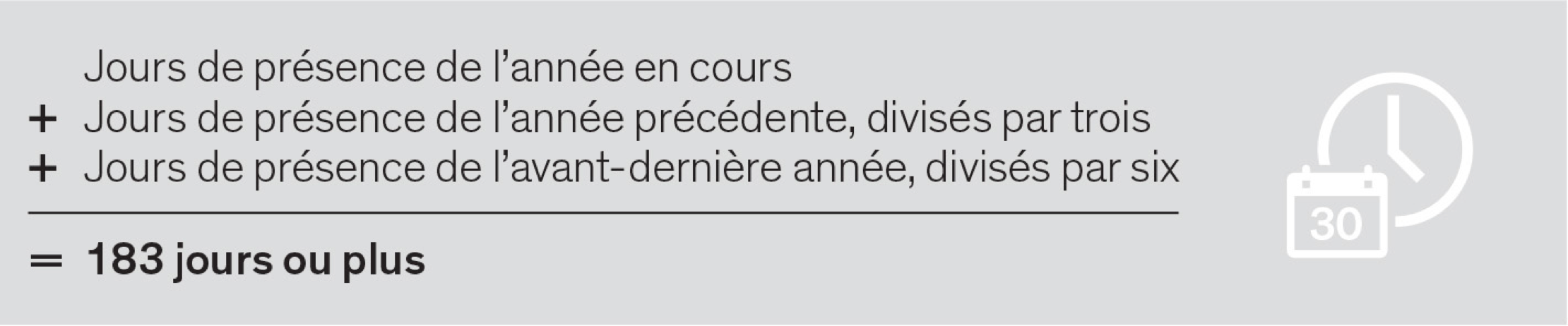

Le critère de présence importante constitue la catégorie qui exige le plus de préparation et qui, selon notre expérience, s’avère la plus complexe pour la plupart des gens d’affaires. Les États-Unis ont prévu une équation qui permet de calculer le nombre de jours où vous avez séjourné en sol américain. Si vous avez passé 183 jours ou plus chez nos voisins du sud sur une période de trois années civiles (les jours partiels comptant comme des jours complets), vous serez, selon toute probabilité, considéré résident fiscal des États-Unis et vous devrez y produire une déclaration de revenus fédérale.

L’équation qui sert à calculer le nombre de jours où vous avez séjourné en sol américain afin de déterminer si vous êtes considéré comme un résident fiscal des États-Unis est la suivante :

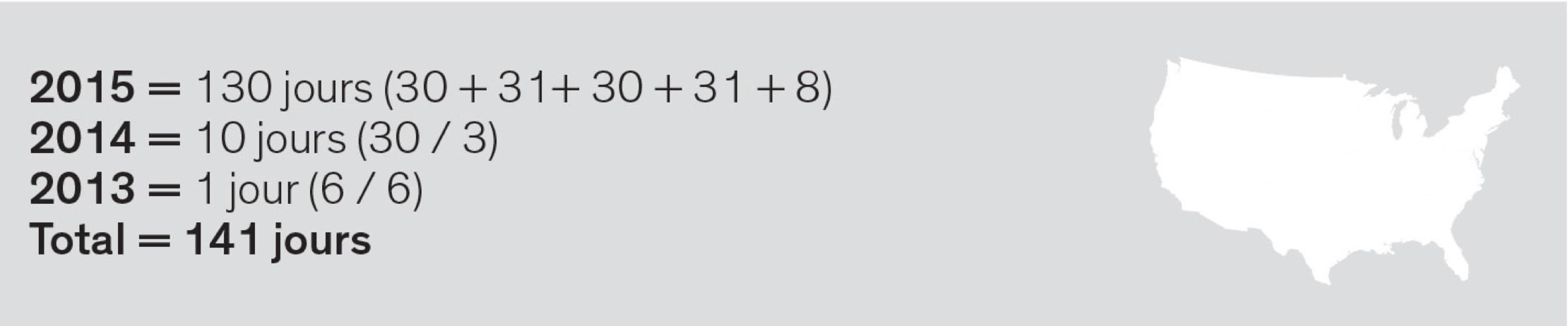

Exemple : Le 1er septembre 2015, l’employé A commence un mandat trimestriel aux États-Unis. Il y a passé huit jours de vacances en juin 2015, 30 jours, en 2014, et six jours, en 2013.

Est-il un résident fiscal américain en 2015?

Puisque le total de 141 jours est inférieur au seuil minimal de 183 jours, cet employé n’est pas considéré comme un résident fiscal des États-Unis.

Bien que dans l’exemple précédent l’employé n’est pas considéré comme un résident, force est de constater que les jours s’accumulent rapidement, surtout compte tenu du fait que les jours partiels comptent comme des jours complets. Lorsque vos employés ou vous-même voyagez fréquemment chez nos voisins du sud, il est recommandé de suivre de près vos jours de présence aux États-Unis. Vous pourriez, par exemple, consigner les journées de vacances et de travail dans un registre ou un journal tout au long de l’année. Si l’un de vos employés venait à dépasser la limite permise de 183 jours, il pourrait être admissible à l’exemption en raison d’un lien étroit (Closer Connection Exception). Il faut toutefois savoir que cette exemption est assortie de conditions particulières et que, pour s’en prévaloir, plusieurs formulaires doivent être produits.

Lorsque vous augmentez votre présence (ou celle de votre entreprise ou de vos employés) au sud de la frontière, vous devez vous conformer à de nombreuses autres règles applicables à la résidence et au revenu d’emploi. Bien que vous puissiez généralement obtenir un allégement grâce à la Convention fiscale entre le Canada et les États-Unis, cette dernière ne couvre pas toutes les situations et des pénalités importantes se cachent dans les zones non visées par la Convention.

En ce qui concerne le revenu d’emploi, la règle générale veut qu’il soit assujetti à l’impôt dans le pays où les services sont rendus et qu’il soit également imposable dans le pays de résidence. Il existe plusieurs formulaires pour déclarer un revenu aux États-Unis qui varient selon le type de revenu reçu. Cependant, si l’employé demeure résident canadien, le revenu doit également être déclaré sur un feuillet T4. Afin d’éviter la double imposition, une évaluation en bonne et due forme doit être faite afin de déterminer le pays qui possède le droit ultime d’imposer. S’il s’agit d’un revenu de travail indépendant ou d’un revenu inférieur à 3 000 $ US, d’autres règles s’appliquent. De manière générale, il sera assujetti aux retenues d’impôt du Canada si l’employé demeure résident du Canada.

Le revenu de travail indépendant est généralement réputé imposable chez nos voisins du sud s’il est directement rattaché à une entreprise ou à des affaires dans ce pays (Effectively Connected Income), mais il est exempté en vertu de la Convention fiscale entre le Canada et les États-Unis si vous ne possédez pas d’établissement stable (Permanent Establishment) en sol américain. Les travailleurs autonomes résidents canadiens bénéficient la plupart du temps d’une exemption de cotisation à la sécurité sociale aux États-Unis, tandis que les employés d’une entreprise cotisent généralement dans le pays où les services sont rendus. Toutefois, en raison de l’Accord entre le Canada et les États-Unis en matière de sécurité sociale, les employés sont exemptés de verser des cotisations en vertu de la FICA aux États-Unis pendant une période maximale de cinq ans, et ils ont la possibilité de cotiser au Régime de pensions du Canada à l’égard des revenus gagnés au sud de la frontière, à condition de demander un certificat d’assujettissement auprès de l’Agence du revenu du Canada. Parmi les autres questions sur lesquelles il serait opportun de vous pencher, notons les contrats d’emploi, la documentation des détachements aux fins de gestion de l’impôt à payer, les lois du travail, les responsabilités des employés ainsi que les questions structurelles (est-il plus avantageux de constituer une filiale ou d’ouvrir une succursale aux États-Unis?). Enfin, sachez que les régimes de pension agréés et les REER comportent également des exigences strictes en matière de déclaration qui varient d’un pays à l’autre.

Affirmer que de nombreuses questions doivent être considérées lorsque vous étendez vos activités, en particulier lorsque vous préparez votre stratégie à long terme, est un euphémisme. Même si la tâche peut sembler accablante, il est crucial d’examiner toutes les possibilités et d’établir dès le départ le meilleur plan pour vous-même et votre entreprise, dans la mesure du possible. Il existe de nombreuses règles et le défaut de s’y conformer pourrait s’avérer lourd de conséquences.

Afin d’éviter les situations pénibles, de vous protéger et de protéger votre personnel et votre investissement, il est recommandé de consulter un conseiller professionnel en affaires afin d’obtenir une opinion objective pour que votre entrée aux États-Unis s’effectue de manière harmonieuse et prospère.