Compilation sur les prévisions des banques – Septembre

Le huard devrait s’apprécier par rapport au dollar américain à la suite des négociations de l’ALENA

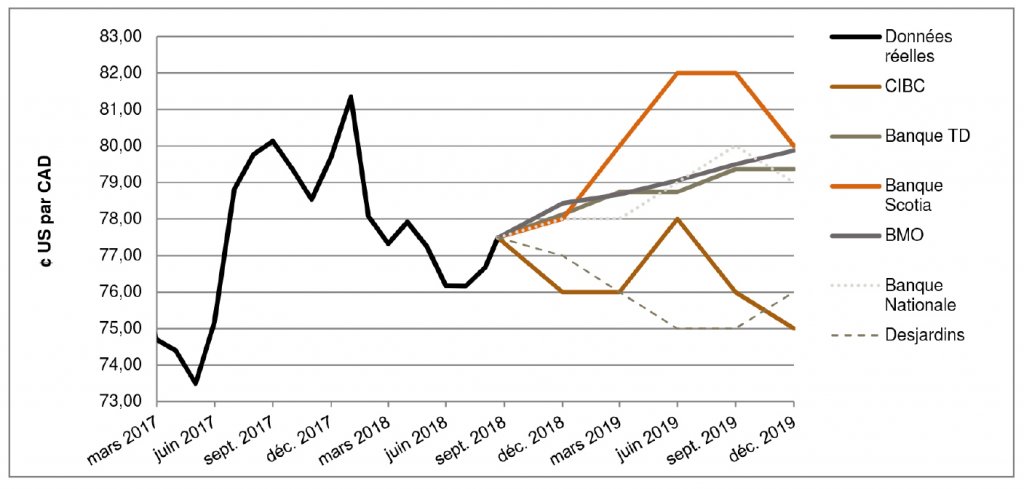

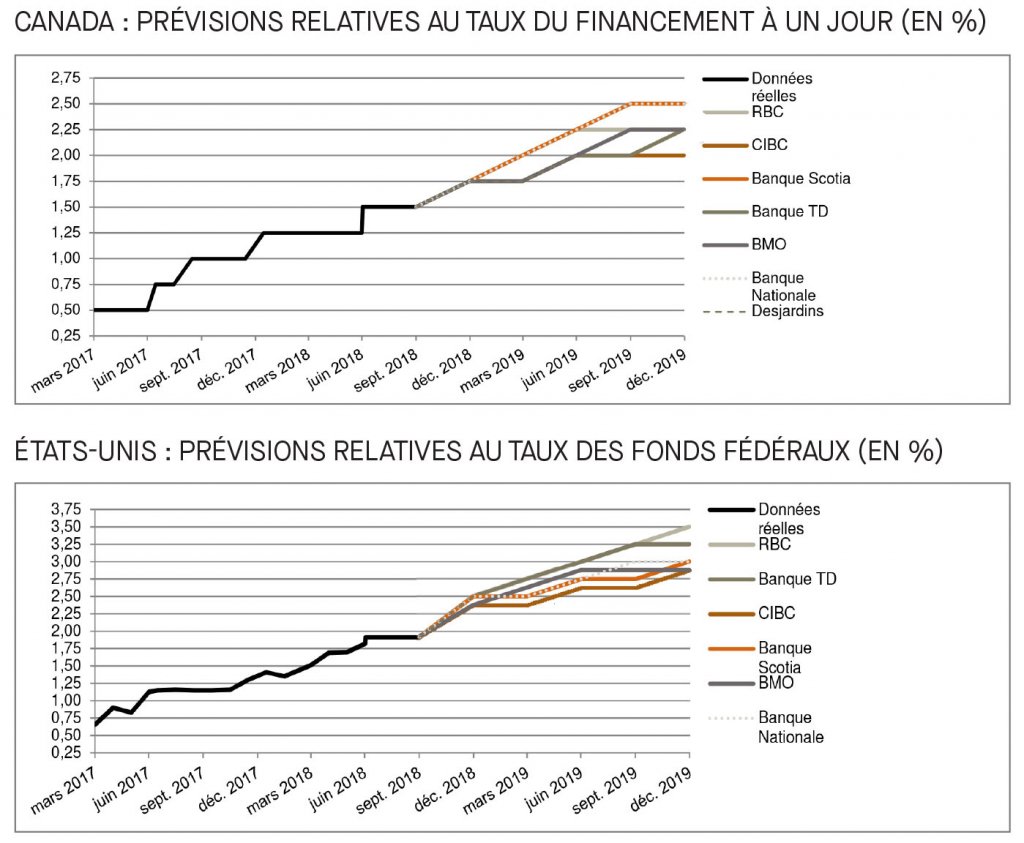

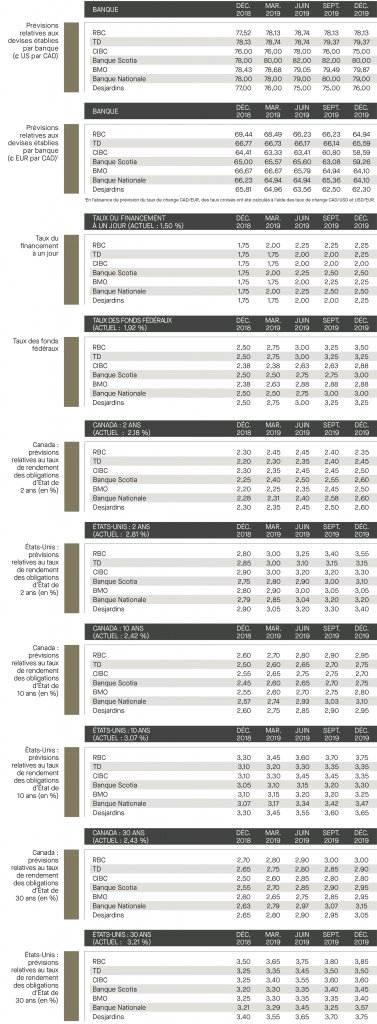

Au moment d’écrire ces lignes, le huard s’était ressaisi pour atteindre un taux jamais vu en plus de trois semaines, soit 77,5 ¢ US/CAD. Chez nos voisins du Sud, la devise américaine a chuté et atteint son taux le plus bas en neuf semaines par rapport à un panier de grandes devises, une situation notamment attribuable aux plans de resserrement monétaire de la Fed. Comme plusieurs l’avaient prédit, la Banque du Canada a annoncé, dans son énoncé de politique de septembre, qu’elle maintenait le taux de financement à un jour à 1,50 %. Le gouverneur de la Banque, M. Stephen Poloz, a souligné que les nouvelles sur les tensions commerciales demeuraient un risque. Or, la Banque du Canada a exprimé clairement son intention de poursuivre le resserrement de sa politique monétaire en octobre. Comme l’économie canadienne récupère lentement, une hausse de taux pourrait être justifiée pour atteindre la cible d’inflation.[1]

Desjardins a souligné le regain de l’économie américaine, la hausse du PIB réel atteignant un taux annualisé de 4,2 %, et a ajouté que les perspectives de croissance économique pour le Canada demeurent assez positives, et ce, malgré les incertitudes sur le plan commercial. La Banque Nationale a indiqué que le dollar américain devrait demeurer solide à court terme, sauf qu’elle a des doutes pour le long terme en raison de l’expansion du déficit budgétaire des États-Unis et de l’atténuation des effets de la stimulation fiscale. Si Ottawa et Washington finissent par signer un accord commercial, les banques sondées s’entendent toutes pour dire que le huard s’appréciera par rapport au dollar américain. BMO prévoit que le dollar canadien sortira de sa fourchette actuelle pour s’établir à un taux moyen de 78,4 ȼ US/CAD d’ici la fin de 2018. Dans l’ensemble, les banques sondées prévoient que le taux de change pour la paire de devises sera entre 75,0 et 80,0 ¢ US/CAD d’ici le quatrième trimestre de 2019.

La Banque centrale européenne maintient sa politique monétaire et prévoit mettre fin au programme d’assouplissement quantitatif d’ici la fin de l’année

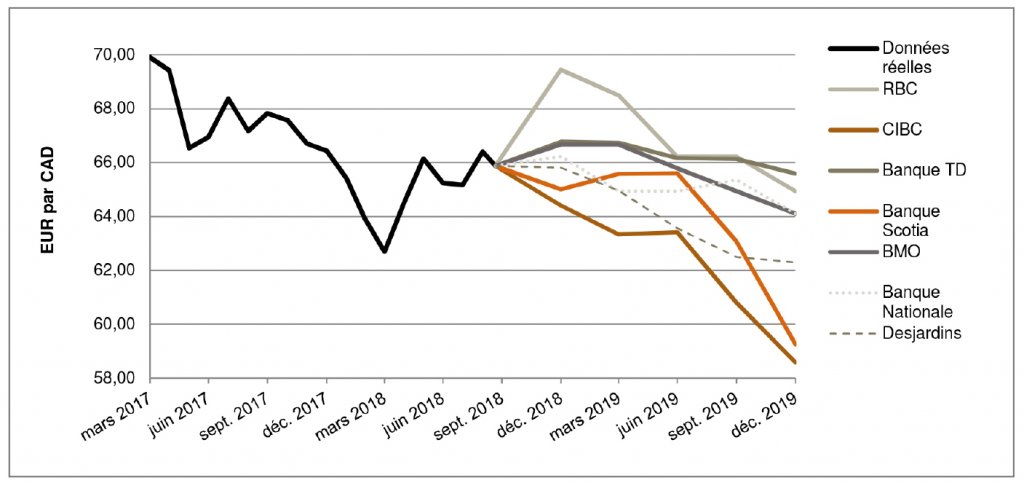

Le 13 septembre dernier, la Banque centrale européenne (BCE) a indiqué vouloir mettre fin au programme d’assouplissement quantitatif d’ici la fin de 2018. La BCE prévoit donc maintenir les taux actuels au moins jusqu’à l’été 2019. En ce qui concerne la politique, les risques liés aux tarifs douaniers sont encore présents, car le président Trump a mentionné récemment qu’il n’avait pas écarté cette mesure éventuelle. De plus, comme l’indique RBC, l’euro continue d’écoper en raison de l’élection d’un gouvernement populiste en Italie, où les problèmes politiques ont une incidence de plus en plus néfaste sur l’économie du pays. Malgré les points susmentionnés, Desjardins voit l’avenir de l’euro d’un bon œil. L’institution ajoute même que des conditions favorables sont réunies pour que l’euro fasse un retour en force l’an prochain. Dans l’ensemble, les banques sondées s’entendent pour dire que l’euro s’appréciera par rapport au dollar canadien. Leurs prévisions pour la paire de devises d’ici la fin de 2019 s’établissent entre 58,6 et 65,1 EUR/CAD, comparativement à 65,8 EUR/CAD à la date de publication.

La Banque du Canada et la Fed font fi des tensions commerciales, ce qui laisse croire à de futures hausses

RBC souligne que même si la Banque du Canada n’a pas augmenté les taux d’intérêt en septembre, elle a haussé le ton par l’intermédiaire de son énoncé de politique. À l’heure actuelle, le taux d’inflation de base se situe en moyenne à la cible de 2 %. Comme la dette des ménages semble se stabiliser, la BMO est d’avis que la Banque du Canada vise un taux de financement à un jour de 2,0 %. RBC indique également que de toute évidence, le Federal Open Market Committee (FOMC) haussera les taux à sa réunion de septembre étant donné que le taux de chômage aux États-Unis se situe maintenant sous la barre des 4,0 % (pour la deuxième fois seulement depuis 1969). Dans l’ensemble, les banques sondées s’entendent pour dire qu’il faut s’attendre à des hausses de taux en septembre et en octobre au Canada et aux États-Unis.

Revue à la hausse des prévisions de rendement pour les obligations d’État à deux ans

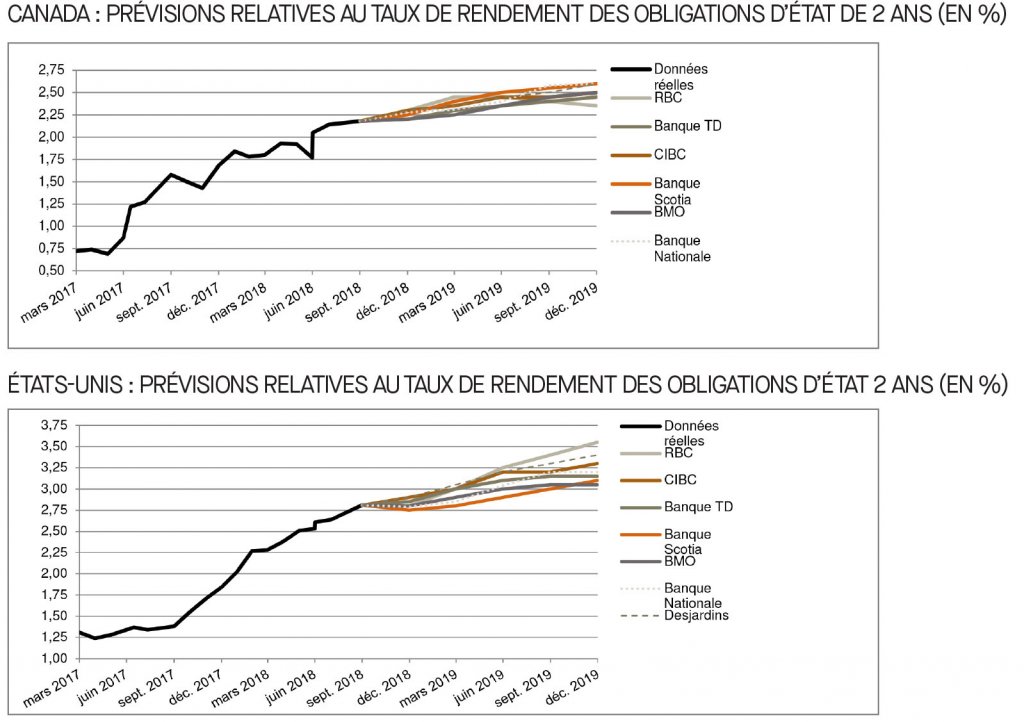

Les banques sondées ont apporté de légers ajustements à la hausse à leurs prévisions par rapport à celles du mois dernier pour le rendement des obligations d’État canadiennes et américaines à court terme. À la date de la présente publication, les taux de rendement des obligations d’État à 2 ans du Canada et des États-Unis s’établissent respectivement à 2,18 % et à 2,81 %. La Banque TD soutient que dans l’éventualité d’une résolution des conflits commerciaux, le marché tiendra compte d’une hausse plus rapide des taux par la Banque du Canada. L’écart de taux actuel entre les obligations d’État à deux ans du Canada et des États-Unis devrait diminuer d’environ 0,30 % et 0,40 %. L’ensemble des banques sondées s’attend à ce que le taux de rendement des obligations d’État à deux ans se chiffre entre 2,40 % et 2,60 % au Canada et entre 3,10 % et 3,60 % aux États-Unis tout au long de 2019.

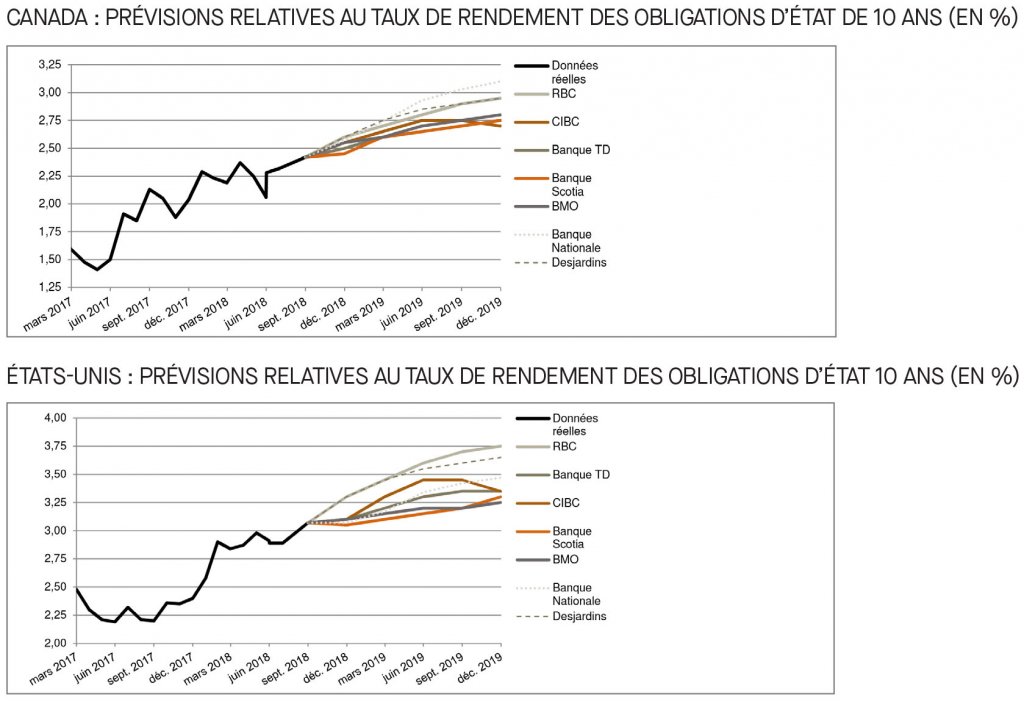

La hausse des taux d’inflation fera grimper les rendements des obligations à 10 ans

Nous avons observé de légers ajustements à la hausse des prévisions du rendement des obligations d’État canadiennes et américaines à 10 ans par rapport à celles du mois dernier. Du côté américain, la BMO prévoit un taux de rendement plus élevé en raison d’un écart de production positif grandissant, d’un faible taux de chômage et de taux d’inflation qui devraient dépasser la cible de 2,0 % établie par le FOMC. Du côté canadien, étant donné que la Banque du Canada devrait hausser les taux, la Banque Nationale s’attend à ce que les obligations d’État à 10 ans du Canada affichent un taux de rendement d’environ 2,57 % d’ici la fin de l’année et de 3,0 % au deuxième trimestre de 2019. De manière générale, les taux de rendement des obligations d’État à 10 ans devraient se situer entre 2,80 % et 3,10 % au Canada, et entre 3,30 % et 3,80 % aux États-Unis d’ici la fin de 2019.

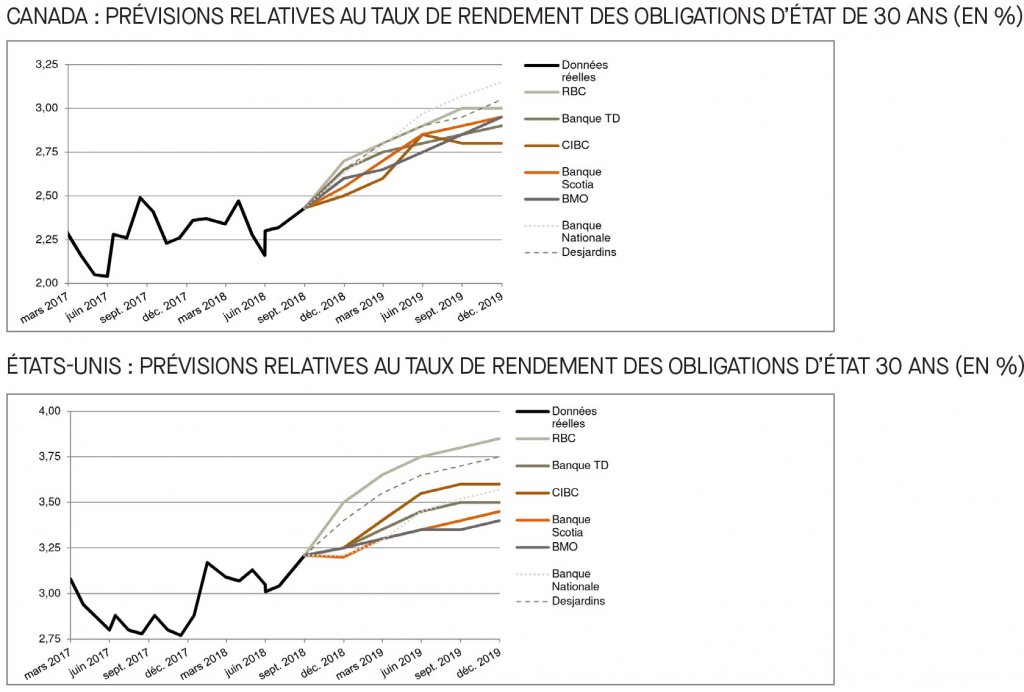

Hausse des taux de rendement des obligations à long terme jusqu’à la fin de 2019

Les banques sondées ont rajusté légèrement leurs prévisions des taux de rendement des obligations à long terme du Canada et des États-Unis, tant à la hausse qu’à la baisse. Malgré ces ajustements et conformément au sondage précédent, la tendance à la hausse des rendements des obligations d’État à long terme du Canada et des États-Unis tout au long de 2019 demeure la même. Les hausses les plus élevées sont prévues par la Banque Nationale pour les obligations canadiennes, et par RBC pour les obligations américaines, qui prévoient respectivement des taux de 3,15 % et de 3,85 %.

[1] https://www.banqueducanada.ca/2018/09/fad-communique-2018-09-05/?_ga=2.89606684.660832697.1538510079-431722233.1538510079