Compilation sur les prévisions des banques – Mars 2020

Les préoccupations liées à la pandémie de la nouvelle maladie à coronavirus COVID-19 font fléchir les marchés mondiaux, tandis que les banques centrales adoptent des mesures de stimulation extraordinaires et que les gouvernements envisagent une redéfinition possible de l’économie.

La présente compilation est fondée sur des données qui, pour la plupart, ont été publiées avant la flambée de la pandémie. Elles pourraient avoir été révisées depuis. Puisque la situation évolue au quotidien, les principales banques et réserves continuent de s’ajuster.

Les marchés mondiaux des actions réagissent à la pandémie de coronavirus

L’une des plus importantes liquidations de l’histoire des marchés des actions a commencé durant la dernière semaine de février, celle-ci ayant été alimentée par les inquiétudes entourant les répercussions économiques importantes de la pandémie de COVID-19. L’indice Dow Jones a chuté, de 28 795,5 points le 24 février à 19 898,9 points à la clôture le 18 mars, soit un recul de 30,9 %, tandis que le TSX a fléchi de 33,92 %, passant de 17 748,66 à 11 727,99 points durant la même période. En Europe, l’indice FTSE du Royaume-Uni a reculé de 7 151,00 à 5 041,57 points, tandis que l’indice allemand DAX est passé de 13 370,24 à 8 400,32 points, enregistrant des reculs respectifs de 35,1 % et de 37,2 % pour la même période.

La Banque du Canada et la Réserve fédérale réduisent les taux d’intérêt en réaction à la crise de coronavirus, et les marchés boursiers s’effondrent

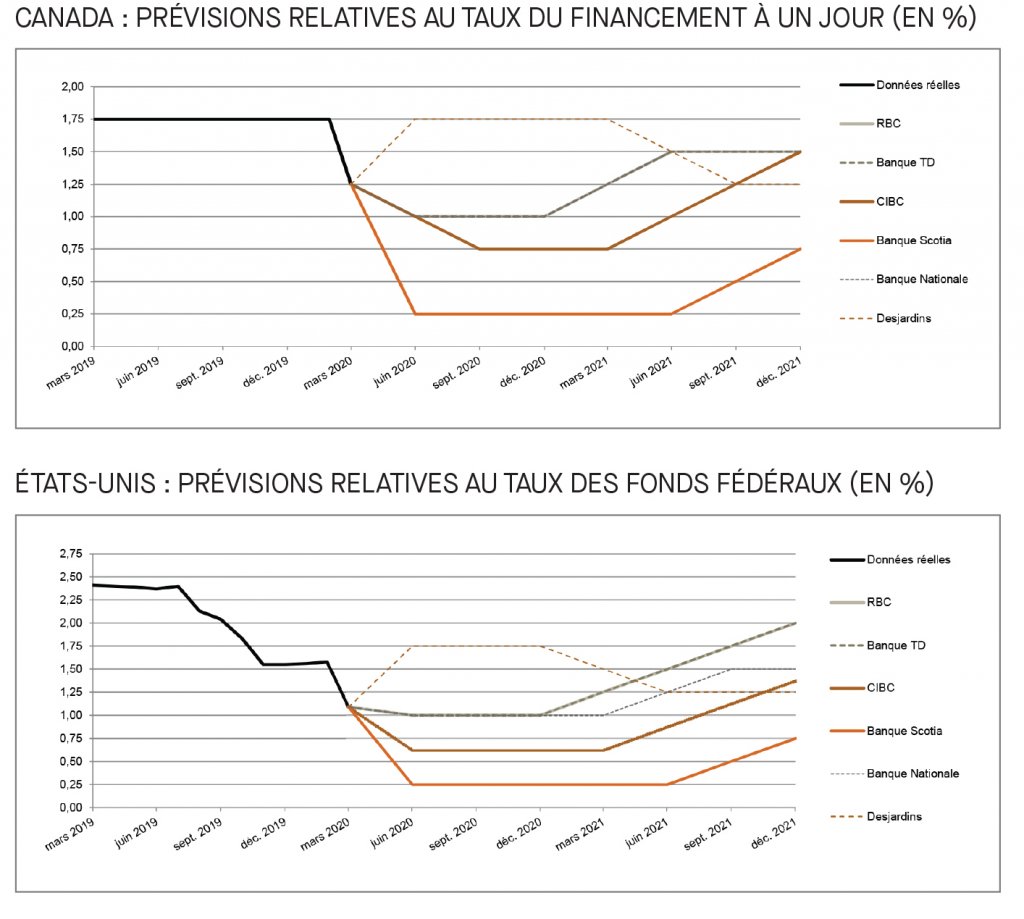

Le Conseil de direction de la Banque du Canada (BdC) a réduit le taux de financement à un jour de 50 points de base le 4 mars, puis de nouveau le 13 mars et, en date de la présente publication, ce taux s’établissait à 0,75 %. Avec cette mesure, la BdC a emboîté le pas à d’autres grandes banques centrales en réaction aux importantes répercussions macroéconomiques liées à l’éclosion de COVID-19 et afin de soutenir les marchés boursiers.

Le 15 mars, la BdC s’est jointe à la Banque d’Angleterre, à la Réserve fédérale américaine, à la Banque du Japon et à la Banque nationale suisse dans un effort concerté visant à améliorer l’octroi de liquidités au moyen d’accords permanents de swap en dollars américains. La BdC a précisé qu’elle publierait sa prochaine mise à jour économique complète, y compris ses perspectives de l’économie et de l’inflation, à l’issue de sa décision sur les taux le 15 avril. Dans une conférence de presse le 18 mars, le gouverneur de la BdC, M. Poloz[1], a également annoncé l’élargissement de la portée du programme de rachat d’obligations du gouvernement du Canada, l’ajout de nouvelles opérations de prise en pension à plus d’un jour et l’introduction d’une nouvelle facilité d’achat des acceptations bancaires qui entrera en vigueur le 23 mars.

À la suite d’une réunion extraordinaire le dimanche 15 mars, le Federal Open Market Committee (FOMC) des États-Unis a réduit massivement le taux des fonds fédéraux, les ramenant de 1,00 %-1,25 % à 0,00 %-0,25 %, une mesure sans précédent, et a annoncé le rachat de 700 G$ de titres du Trésor et de titres adossés à des créances hypothécaires. La Réserve fédérale a souligné son intention de maintenir de faibles taux jusqu’à ce qu’elle ait confiance que l’économie a surmonté les récents bouleversements et qu’elle est en voie d’atteindre ses objectifs. D’autres mesures de stimulation font l’objet de débats par les gouvernements des États et le gouvernement fédéral des États-Unis.

Le 17 mars, la Réserve fédérale a annoncé la mise en place d’une facilité de crédit pour spécialistes en valeurs du Trésor (Primary Dealer Credit Facility ou PDCF)[2] visant à soutenir les besoins en financement des ménages et des entreprises américaines. La PDCF sera offerte à compter du 20 mars pour une période de six mois et offrira des financements à un jour et à terme d’une échéance maximale de 90 jours. Le 19 mars, la Réserve fédérale a également annoncé la mise en place de certains accords de swap[3] conjointement avec d’autres banques centrales afin de fournir plus de liquidités à l’échelle mondiale, notamment jusqu’à 60 G$ de liquidités par les banques centrales de l’Australie, de la Corée, du Mexique, du Brésil, de Singapour et de la Suède et jusqu’à 30 G$ de liquidités par les banques centrales de la Nouvelle-Zélande, de la Norvège et du Danemark.

Le 6 mars, Statistiques Canada a fait état d’une hausse mensuelle de 0,1 % du taux de chômage au Canada, qui s’est chiffré à 5,6 % malgré la création de 30 300 emplois à temps plein en février. Sur son site Web, l’organisme indique qu’il prévoit continuer à diffuser les données des « programmes essentiels au mandat » qui sont indispensables au bon fonctionnement du gouvernement du Canada, ainsi qu’à l’économie dans le contexte de la crise actuelle, mais qu’il reporte jusqu’à nouvel ordre toutes les autres diffusions de données.

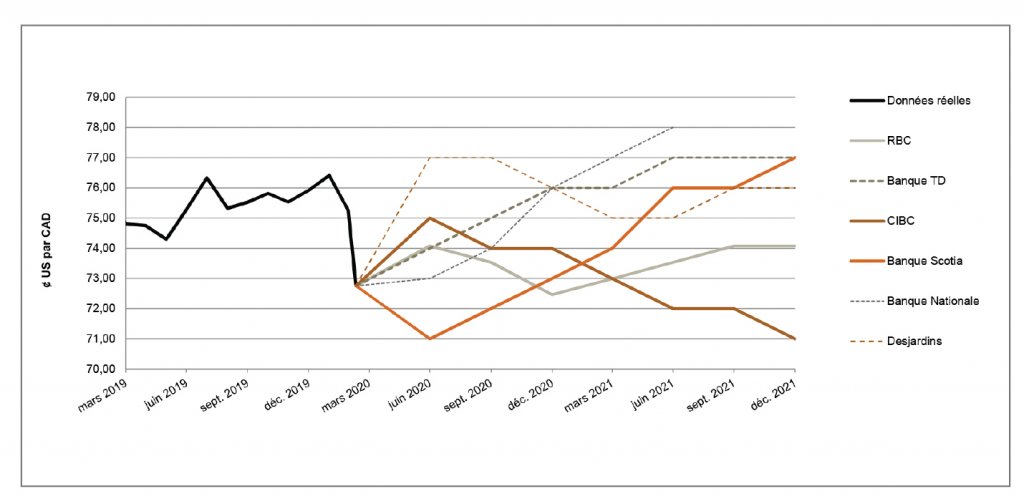

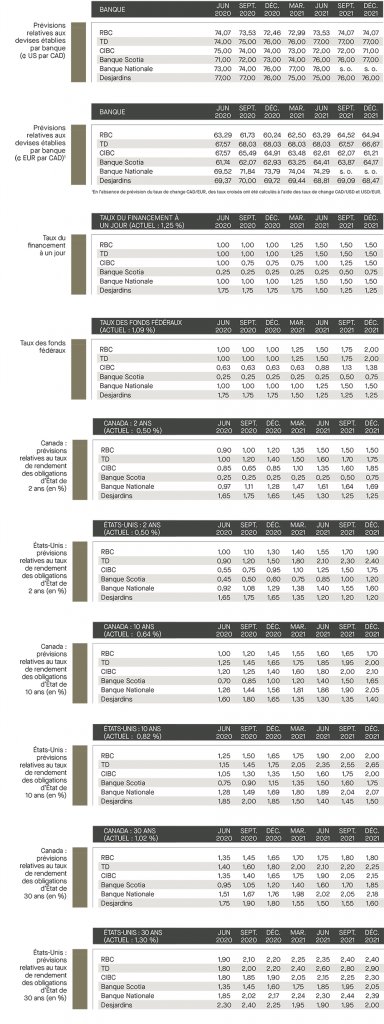

Puisque les répercussions de l’éclosion de COVID-19 ont suscité une hausse notable de l’aversion au risque et une chute marquée du prix du pétrole, qui demeure l’une des principales exportations du Canada, le dollar canadien a fléchi de manière importante par rapport au dollar américain pour s’échanger à 0,6826 USD/CAD le 18 mars. Les banques sondées anticipaient que le dollar canadien s’échangerait entre 0,7140 et 0,7300 USD/CAD (Banque Scotia), entre 0,7300 et 0,7400 USD/CAD (CIBC) et entre 0,7246 et 0,7463 USD/CAD (RBC) d’ici la fin de 2020, mais puisque la fourchette minimale de ces prévisions a déjà été atteinte, il y a fort à prévoir qu’elles seront révisées à la baisse.

Prévisions des taux d’intérêt de la BdC et de la Réserve fédérale américaine

Lors de la conférence de presse du 18 mars, le gouverneur de la BdC, M. Poloz, a indiqué aux journalistes que « La Banque du Canada mène des actions concertées pour soutenir l’économie canadienne en cette période de tensions économiques. Nous avons introduit ces nouvelles mesures et nous surveillons comment les marchés s’améliorent. Nous suivons de près l’évolution des marchés et nous nous tenons prêts à fournir toutes les liquidités dont le système financier a besoin pour qu’il continue à servir les Canadiens ».

Avant la réduction d’urgence du taux à un jour de 1,25 % à 0,75 % le 13 mars, la RBC prévoyait que le taux de référence reculerait jusqu’à 1,00 % d’ici au quatrième trimestre, la CIBC prévoyait qu’il serait ramené à 0,75 % et la Banque Scotia prédisait qu’il s’établirait à 0,25 % au deuxième trimestre de 2020.

Le 15 mars, dans son discours suivant la baisse dramatique des taux des fonds fédéraux de 1,00 %-1,25 % à 0,00 %-0,25 %, le président de la Réserve fédérale, M. Powell, a déclaré que l’organisme était prêt à utiliser tous ses outils pour soutenir le flux de crédit pour les ménages et les entreprises, pour aider à maintenir une économie forte et pour atteindre ses objectifs de plein emploi et de maintien des prix. Les banques sondées, avant cette décision inattendue, prévoyaient déjà que le FOMC réduirait ses taux d’ici la fin de l’année; la Banque Scotia l’établissait à 0,25 %, la CIBC à 0,625 % et la Banque Nationale à 0,75 %, bien qu’elles réviseront sûrement leurs prévisions à la baisse prochainement.

Le rendement des obligations d’État à deux ans augmentera aux États-Unis et au Canada

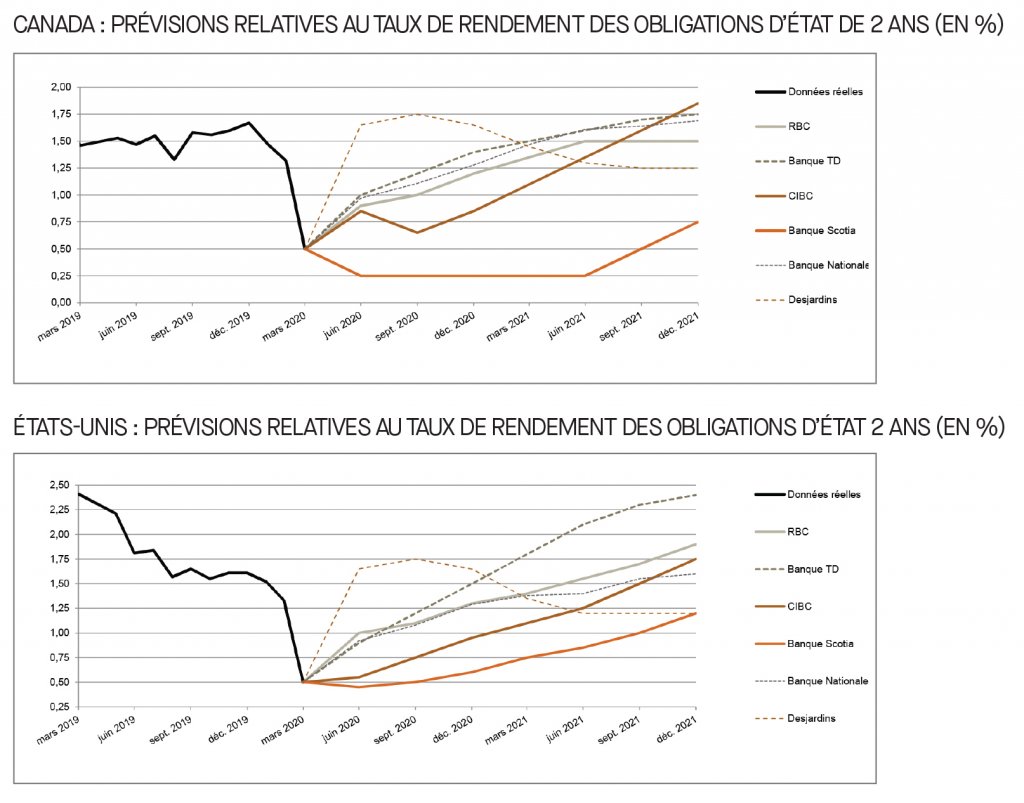

À l’heure actuelle, les taux de rendement des obligations d’État à deux ans des États-Unis et du Canada se chiffrent respectivement à 0,483 % et à 0,69 %. La plupart des banques sondées s’attendaient à des taux plus élevés que ceux qui avaient cours avant les récentes réductions dans les deux pays, les perturbations liées à la COVID-19 ayant causée d’importantes chutes des taux. Avant la réduction d’urgence en raison de la pandémie, les banques sondées prévoyaient, pour les obligations d’État à deux ans des États-Unis et du Canada, des taux respectifs de 1,29 % et 1,09 % (Banque Nationale), de 0,95 % et 0,85 % (CIBC), de 1,58 % et 1,70 % (RBC), et de 1,75 % et 1,75 % (Desjardins).

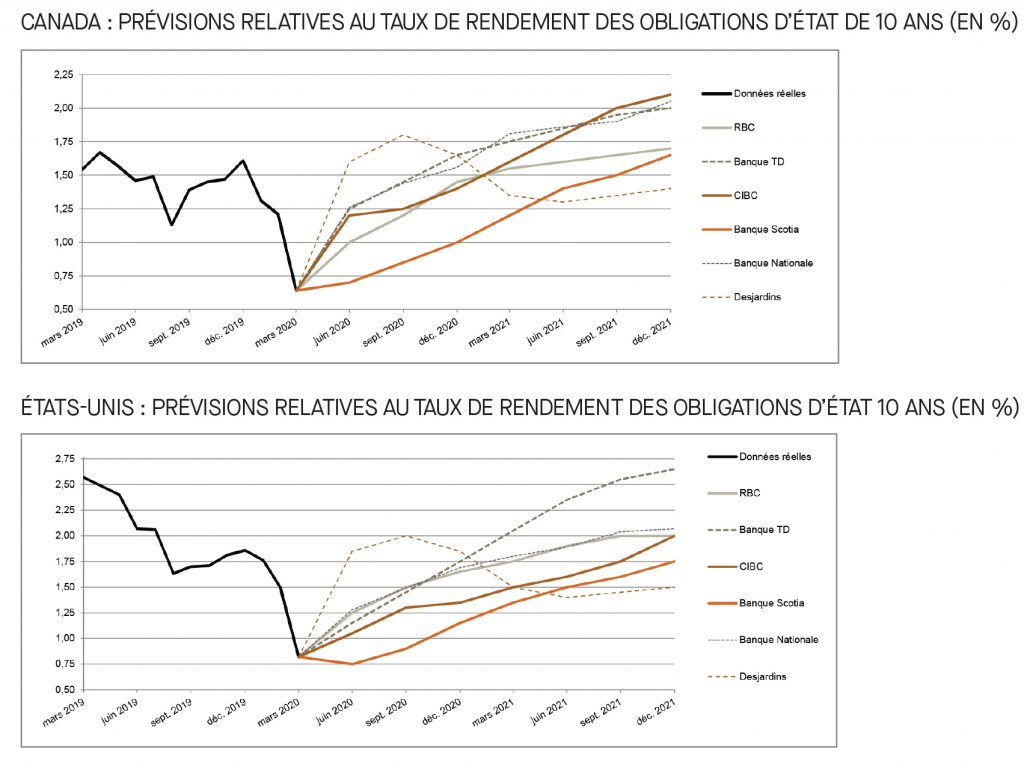

Hausse prévue du rendement des obligations d’État à 10 ans des États-Unis et du Canada à compter du premier trimestre de 2020

À l’heure actuelle, les taux de rendement des obligations d’État à 10 ans des États-Unis et du Canada se chiffrent respectivement à 1,151 % et à 1,002 %. Avant la réduction d’urgence en raison de la pandémie, Desjardins anticipait que les taux de rendement des obligations d’État à 10 ans des États-Unis et du Canada augmenteraient respectivement pour atteindre 2,0 % et 1,80 % d’ici le troisième trimestre de 2020, tandis que la Banque Nationale prévoyait qu’ils augmenteraient pour se chiffrer respectivement à 1,69 % et à 1,56 % au quatrième trimestre de 2020. La CIBC avait prévu un taux de rendement de 1,35 % pour les obligations à 10 ans des États-Unis et de 1,40 % pour celles du Canada au quatrième trimestre de 2020, tandis que la Banque Scotia s’attendait à ce qu’ils demeurent stables à 1,00 % pour les obligations à 10 ans du Canada et à 1,15 % pour celles des États-Unis.

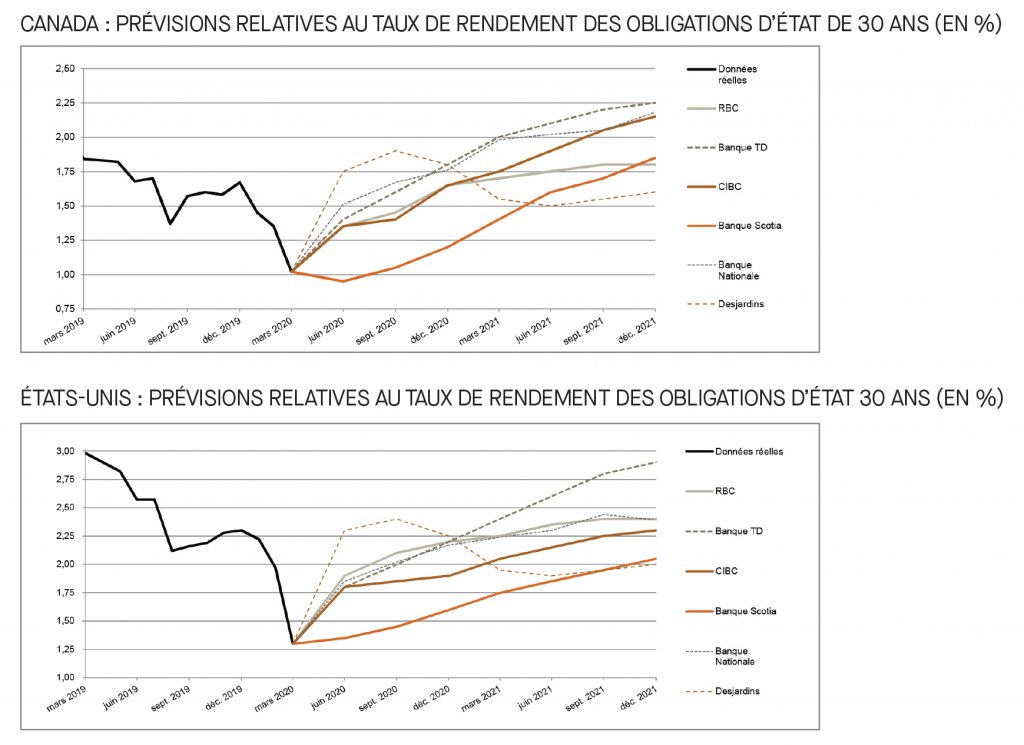

Les banques sondées ne s’entendent pas sur le rendement des obligations à très long terme

En date de la présente publication, les taux de rendement des obligations d’État à 30 ans du Canada et des États-Unis s’établissaient respectivement à 1,783 % et à 1,426 % et, avant la pandémie de COVID-19, les banques sondées ne s’entendaient pas sur les rendements de ces obligations à la fin de 2020. Plus précisément, la Banque Nationale a prévu que les taux des obligations d’État à 30 ans des États-Unis et du Canada s’établiront respectivement à 2,17 % et 1,76 %, tandis qu’ils seront respectivement de 1,60 % et de 1,20 % selon la Banque Scotia, de 2,25 % et de 1,80 % selon Desjardins, de 1,90 % et de 1,65 % selon la CIBC et de 2,20 % et de 1,65 % selon la RBC.

[1] https://www.federalreserve.gov/newsevents/pressreleases/monetary20200317b.htm

[2] https://www.banqueducanada.ca/2020/03/declaration-preliminaire-180320/

[3] https://www.federalreserve.gov/newsevents/pressreleases/monetary20200319b.htm