Compilation sur les prévisions des banques – Juillet 2019

Le huard prend son élan alors que le dollar américain perd des forces

En juin, le huard a enregistré les gains les plus importants par rapport au dollar américain depuis janvier pour atteindre les niveaux de l’été 2018. Il devient ainsi la monnaie des pays du G10 la plus vigoureuse depuis le début de l’année. La forte montée du dollar canadien ces derniers mois s’explique 1) par l’IPC qui a dépassé les attentes, 2) par les approches divergentes que semblent adopter de nombreux pays développés (comme les États-Unis, la Fed se tournant vers une politique accommodante) et 3) par la hausse des prix du pétrole. Dans son Rapport sur la politique monétaire de juillet, la Banque du Canada a souligné que le pays rattrapait sa courbe de croissance et que l’escalade des conflits commerciaux constitue le plus grand risque de baisse auquel tous les pays du monde, y compris le Canada, doivent faire face[1]. Les banques sondées s’entendent toutes pour dire que le huard continuera d’enregistrer des gains modestes à court terme, mais qu’il pourrait perdre des plumes par rapport au dollar américain si les perspectives économiques mondiales se détériorent.

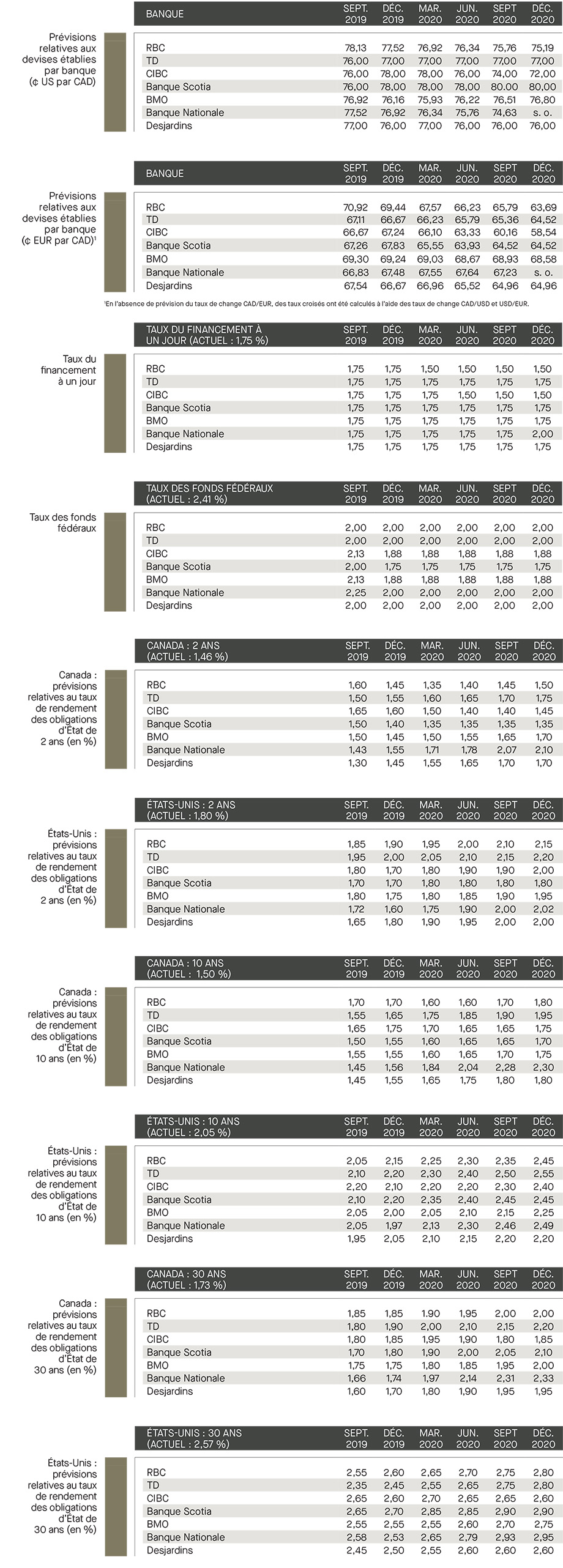

Chez nos voisins du Sud, le Comité fédéral de l’Open Market (« FOMC »), qui s’est réuni en juin, a adopté une approche plus conciliante que prévu, alors que près de la moitié des membres ont indiqué qu’il serait convenable de procéder à deux baisses de taux d’ici la fin de l’année. Ce discours accommodant sur la politique monétaire a fait chuter le dollar américain pondéré en fonction des échanges commerciaux. La Banque Nationale mentionne que pour la première fois depuis des années, le graphique à points des prévisions de la Fed indique une baisse des taux d’intérêt, alors que RBC est plutôt d’avis que ce changement de ton ne doit pas être perçu comme le début d’un long cycle d’assouplissement monétaire, mais plutôt comme une stratégie visant à atténuer des difficultés sur le plan commercial. Dans l’ensemble, par rapport à la publication du mois dernier, les banques sondées prévoient que la paire de devises se négociera entre 76,0 et 78,0 ȼ US/CAD d’ici la fin de 2019.

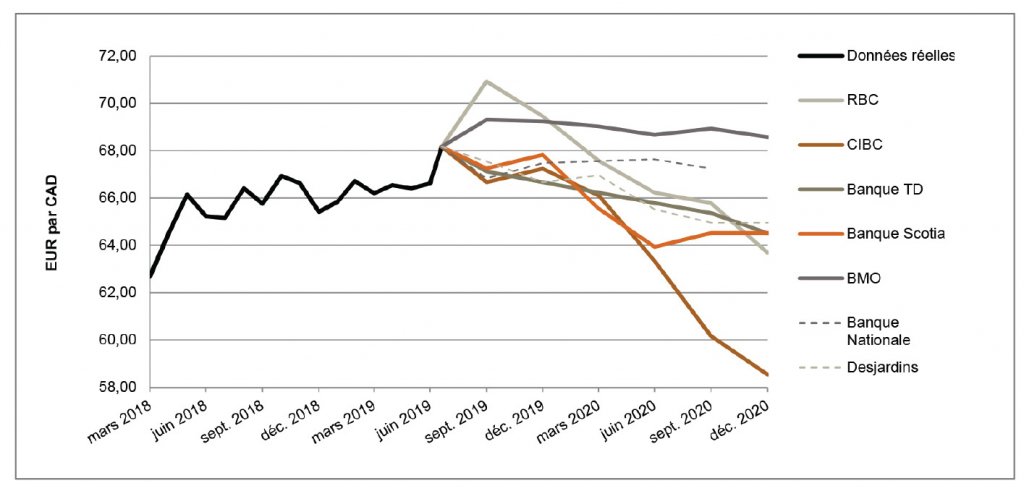

La BCE encore plus accommodante

L’activité économique recensée récemment dans la zone euro laisse entendre que les secteurs commerciaux et manufacturiers (en Allemagne principalement), tout particulièrement, éprouvent des difficultés. Au cours des dernières années, ces secteurs d’activité économique propulsaient la croissance dans la zone euro. Mais maintenant, les indicateurs négatifs viennent atténuer les prévisions de croissance. En outre, la faiblesse de l’inflation perdure et se détériore, s’établissant actuellement autour de 1 %, c’est-à-dire sous les cibles fixées par la Banque centrale européenne (« BCE »). Dans l’ensemble, avec un taux d’inflation qui demeure faible, des perspectives de croissance modérée et l’adoption de mesures d’assouplissement monétaire par d’autres banques centrales, on s’attend à ce que la BCE leur emboîte le pas.

RBC prévoit que les taux de dépôt de la BCE continueront à descendre jusqu’en territoire négatif au cours du deuxième semestre de l’année en raison des facteurs économiques fondamentaux actuels. La Banque Nationale souligne qu’elle ne prévoit pas de grandes remontées pour l’euro, car la devise présente un risque de baisse accru en raison du Brexit, prévu pour le mois d’octobre, et des tarifs que les États-Unis pourraient imposer au secteur automobile en novembre. Dans l’ensemble, par rapport à la compilation du mois dernier, les prévisions des banques sondées indiquent une légère baisse de l’euro par rapport au dollar canadien. La paire de devises devrait se négocier entre 66,6 et 69,4 EUR/CAD d’ici la fin de 2019.

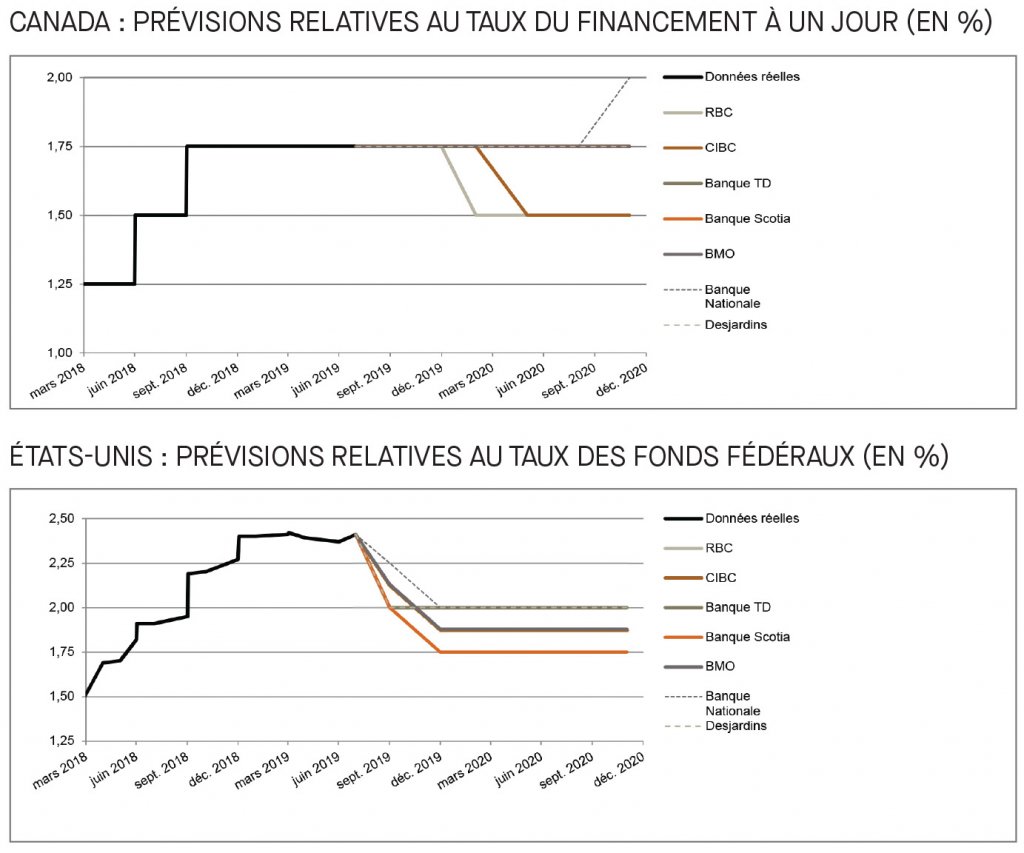

Statu quo de la Banque du Canada et baisses de la Réserve fédérale

Tel quel plusieurs l’attendaient, la Banque du Canda a annoncé, le 10 juillet dernier, qu’elle maintenait son taux directeur à 1,75 %. Les banques sondées s’entendent pour dire que la Banque du Canada n’apportera aucun changement à son taux d’intérêt pour le reste de 2019. Aux États-Unis, les marchés surveilleront attentivement les décisions qui seront prises par le FOMC lors de la réunion du 31 juillet. Nombreux sont ceux qui s’attendent à ce que le comité autorise des baisses de taux d’intérêt, et ce, pour la première fois depuis 2008. La CIBC souligne qu’une baisse de taux appliquée par la Fed en juillet est pratiquement chose faite, mais il reste à voir quelle ampleur cette baisse prendra. Dans l’ensemble, compte tenu des données économiques et de l’attitude conciliante de la Fed, les banques sondées misent tout sur une baisse de taux, mais se montrent plus prudentes pour ce qui est d’une deuxième baisse d’ici la fin de l’année.

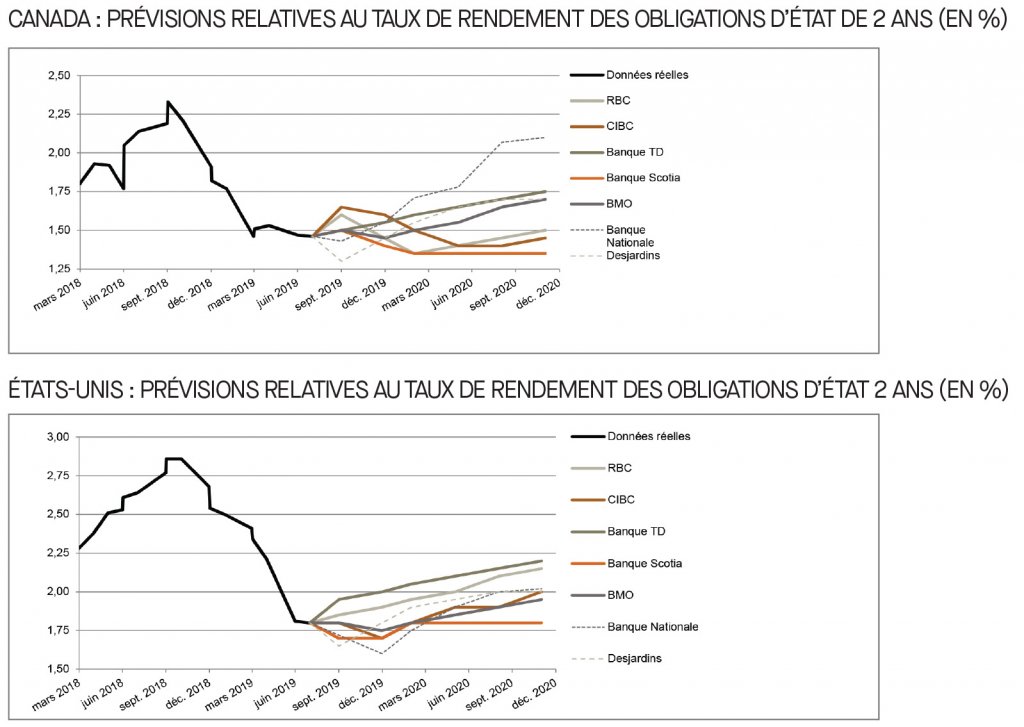

Le rendement des obligations d’État à court terme des États-Unis inférieur à celui du Canada

Depuis la compilation du mois dernier, nous avons tout particulièrement remarqué des ajustements à la baisse importants des prévisions de rendement des obligations d’État à court terme des États-Unis par rapport à celui des obligations canadiennes de même échéance, ce qui vient réduire l’écart de taux d’intérêt. Les banques sondées anticipent des baisses de rendement des obligations américaines en raison de l’inflation modeste, de l’approche accommodante de la Fed et de la hausse du protectionnisme commercial. Dans l’ensemble, selon les banques sondées, les taux de rendement des obligations d’État à deux ans devraient s’établir entre 1,4 % et 1,6 % au Canada et entre 1,6 % et 2,0 % aux États-Unis d’ici la fin de 2019.

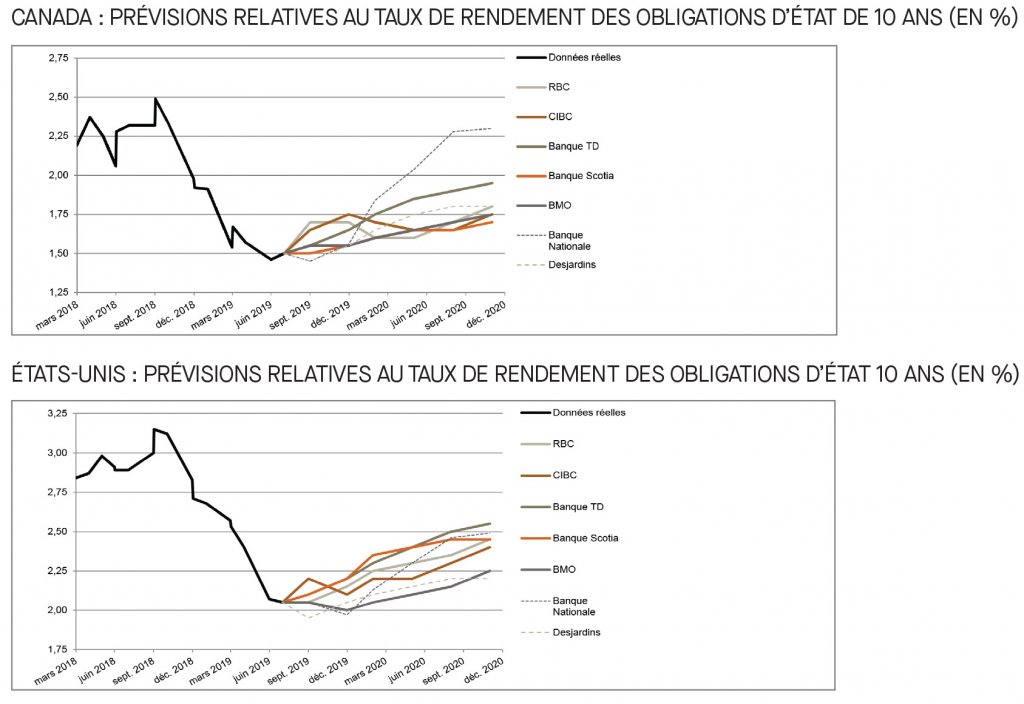

L’incertitude mondiale pèse sur le rendement des obligations d’État à 10 ans

Nous avons observé des ajustements à la baisse des prévisions du rendement des obligations d’État canadiennes et américaines à 10 ans par rapport à celles du mois dernier. La Banque TD mentionne que le rendement des obligations d’État à 10 ans des États-Unis a perdu 0,5 %, pour se situer en deçà de l’important seuil psychologique de 2 %, et ce, en l’espace de deux mois. Cette baisse a fait en sorte que le rendement des obligations d’État à 10 ans est maintenant inférieur à celui des obligations d’État à deux ans, ce qui inverse la courbe de rendement. Par le passé, ce signal d’alarme annonçait des récessions économiques. Dans le même ordre d’idées, la Banque TD indique que les risques à l’échelle mondiale sont également à l’origine de l’inversion complète de la courbe de rendement, c’est-à-dire que le rendement des obligations d’État à 10 ans du Canada est inférieur à celui des obligations à trois mois et à deux ans. Dans l’ensemble, d’ici la fin de 2019, selon les banques sondées, les taux de rendement des obligations d’État à 10 ans devraient s’établir entre 1,6 % et 1,8 % au Canada et entre 2,0 % et 2,2 % aux États-Unis.

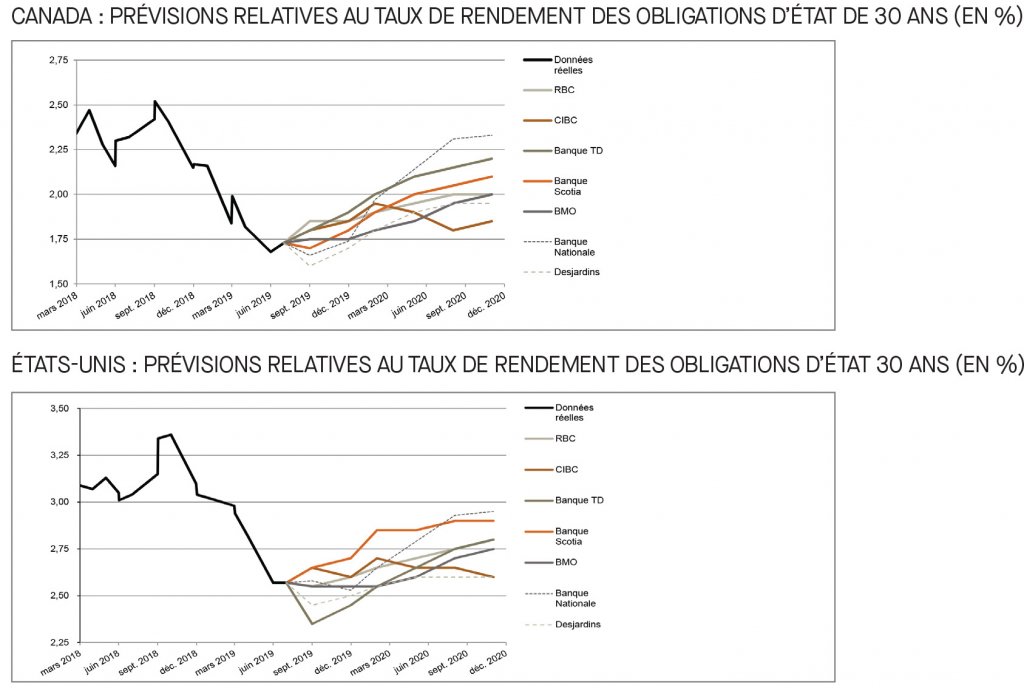

Révision à la baisse du rendement des obligations d’État à long terme

À l’instar des obligations d’État à deux ans et à 10 ans, les prévisions de rendement des obligations d’État à long terme ont été revues à la baisse. Fait intéressant, BMO est la seule banque qui a relevé légèrement ses prévisions de rendement pour les obligations d’État à 30 ans du Canada et des États-Unis, car elle s’attend à plus de résilience, tout particulièrement à très long terme, puisque la Réserve fédérale américaine devrait compenser les baisses de taux prévues en 2019. Les hausses les plus élevées sont prévues par la Banque TD pour les obligations canadiennes à long terme et par la Banque Scotia pour les obligations américaines à long terme, qui s’attendent respectivement à des taux de 1,9 % et de 2,7 % d’ici la fin de 2019.

[1] https://www.banqueducanada.ca/2019/07/fad-communique-2019-07-10/?_ga=2.120782282.373354421.1564663708-283255837.1564663708