Compilation sur les prévisions des banques – Février 2020

Le Brexit se concrétise, le coronavirus fait des ravages au sein de la population chinoise et bouleverse l’économie, et l’accord commercial entre les États-Unis et la Chine progresse.

Le coronavirus et les ententes commerciales font mal à l’économie mondiale

Les craintes suscitées par l’éclosion du coronavirus en Chine s’accentuent et commencent à se faire sentir sur les marchés mondiaux. La propagation de ce virus mortel à l’échelle mondiale a poussé l’Organisation mondiale de la santé (OMS) à décréter une situation d’urgence de santé publique le 30 janvier dernier.

Même si les États-Unis ont conclu un accord commercial avec la Chine visant l’achat de 200 G$ de plus de produits et de services américains, les économistes du gouvernement chinois ont dû demander un report en raison de l’éclosion du coronavirus. En effet, la demande de marchandises chinoises a diminué et de nombreuses villes du pays ont été mises en quarantaine, ce qui aura vraisemblablement une incidence sur les chaînes d’approvisionnement mondiales.[1]

La Banque du Canada et la Réserve fédérale américaine maintiennent les taux dans un contexte de tensions géopolitiques

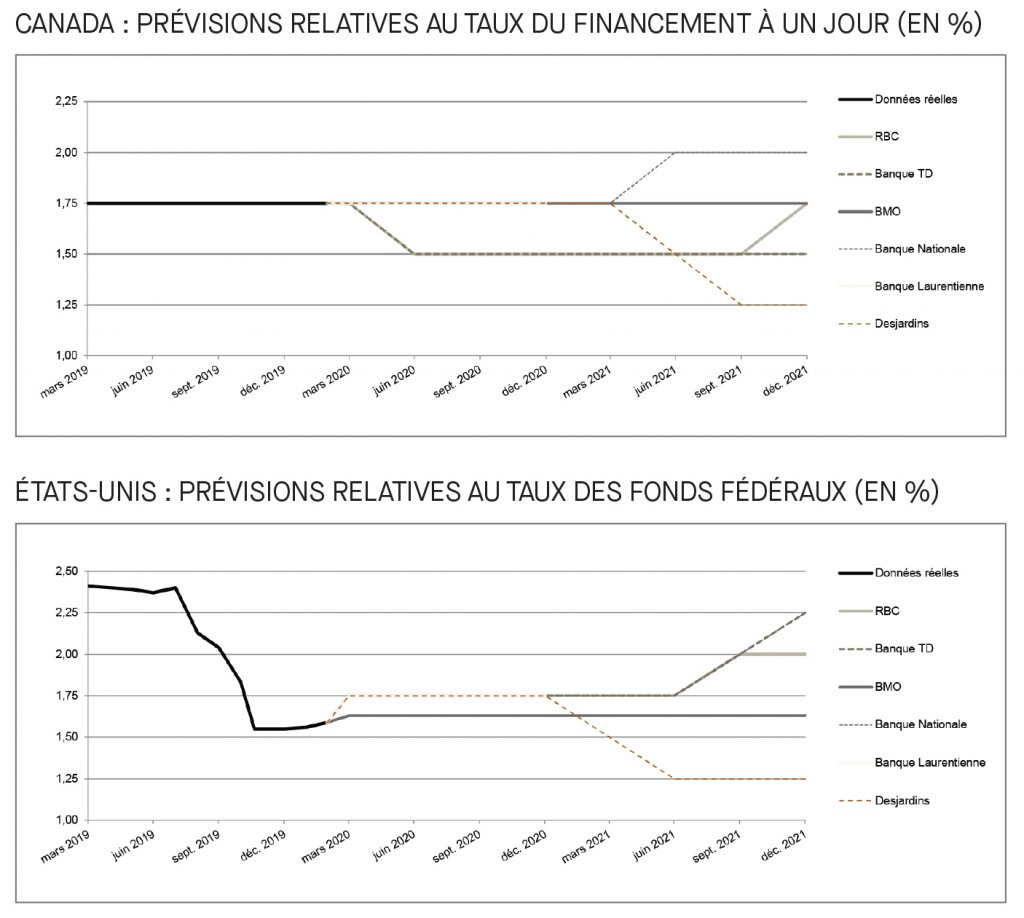

Le 22 janvier dernier, la Banque du Canada a décidé de maintenir le taux du financement à un jour à 1,75 %, le taux d’escompte à 2 % et le taux de rémunération des dépôts à 1,5 %. Les responsables de la Banque du Canada ont déclaré ceci : « l’économie mondiale montre des signes de stabilisation, et certaines évolutions récentes concernant les échanges commerciaux ont été positives. Cependant, il subsiste un degré élevé d’incertitude, et des tensions géopolitiques sont réapparues, avec des conséquences tragiques. » Les estimations de la Banque du Canada concernant la croissance canadienne pour le quatrième trimestre de 2019 étaient de seulement 0,3 %, alors qu’elles s’établissent à 1,3 % pour le premier trimestre de 2020.[2]

Aux États-Unis, lors de sa réunion tenue le 28 janvier, le Federal Open Market Committee (FOMC) a maintenu la fourchette cible de taux des fonds fédéraux entre 1,5 % et 1,75 %. Sans grande surprise, le FOMC a indiqué que l’inflation retournait vers la cible d’inflation symétrique de 2 % plutôt que de dire qu’elle s’en approchait. Cette formulation dénote une tendance légèrement accommodante puisque l’économie se situe plus loin de sa cible que prévu. De plus, le président de la Réserve fédérale, M. Powell, a précisé que la cible d’inflation de 2 % ne constituait pas un plafond et que les décideurs ne relèveraient pas les taux tant qu’ils ne constateraient pas une hausse persistante du taux d’inflation aux États-Unis par rapport à son niveau actuel, soit 1,6 %.

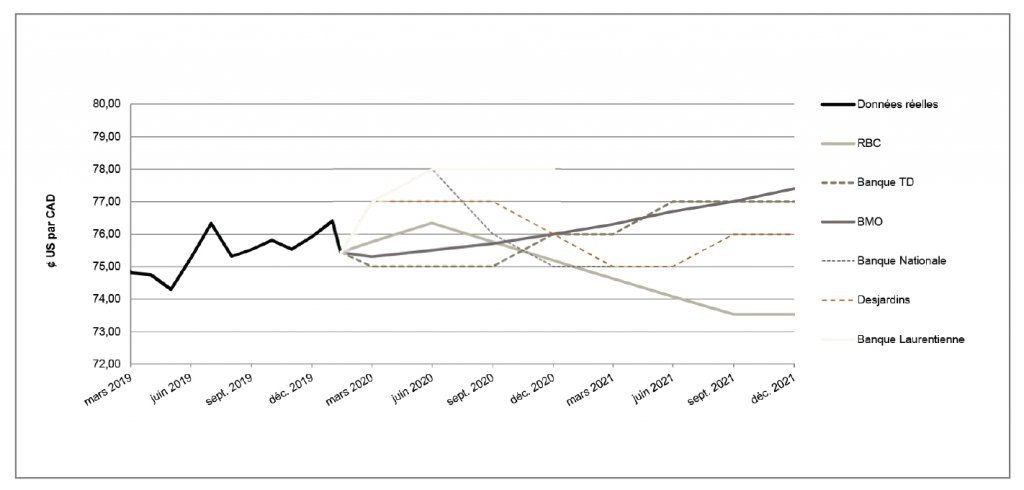

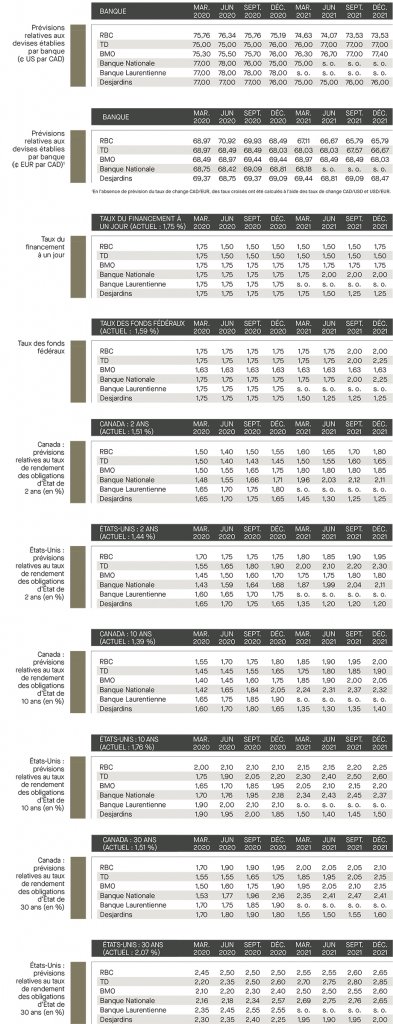

Le 7 février, Statistique Canada a publié ses données sur l’emploi de janvier. Le taux de chômage a baissé, passant de 5,6 % à 5,5 % en raison des 35 000 emplois à temps plein supplémentaires créés en janvier.[3] Le dollar canadien, dynamisé par ces données positives sur l’emploi et la hausse des prix du pétrole brut, s’est ressaisi par rapport au dollar américain, pour passer d’un creux de 0,7487 en février à 0,7543 à l’heure actuelle.[4] Les prévisions des banques sondées pour le dollar canadien se situent entre 0,7800 et 0,8000 (Banque Scotia), entre 0,7300 et 0,7500 (CIBC) et entre 0,7500 et 0,7800 (Banque Nationale et RBC) au cours de 2020.\

L’accord du Brexit ratifié par les parlements de l’Union européenne et le Royaume-Uni

L’accord de sortie du Royaume-Uni de l’Union européenne (UE) a été signé le 24 janvier 2020 et le parlement de l’UE a donné son consentement le 29 janvier. L’accord a ensuite été ratifié par le Conseil de l’Union européenne le 30 janvier, puis accepté par les chefs des 27 autres pays membres de l’UE. Le Royaume-Uni et l’UE ont jusqu’au 31 décembre 2020 pour effectuer la transition, période au cours de laquelle le Royaume-Uni devra demeurer au sein du marché unique, le temps que les parties s’entendent sur un accord commercial. Sans accord commercial viable, la sortie du Royaume-Uni de l’UE se ferait « sans accord ».

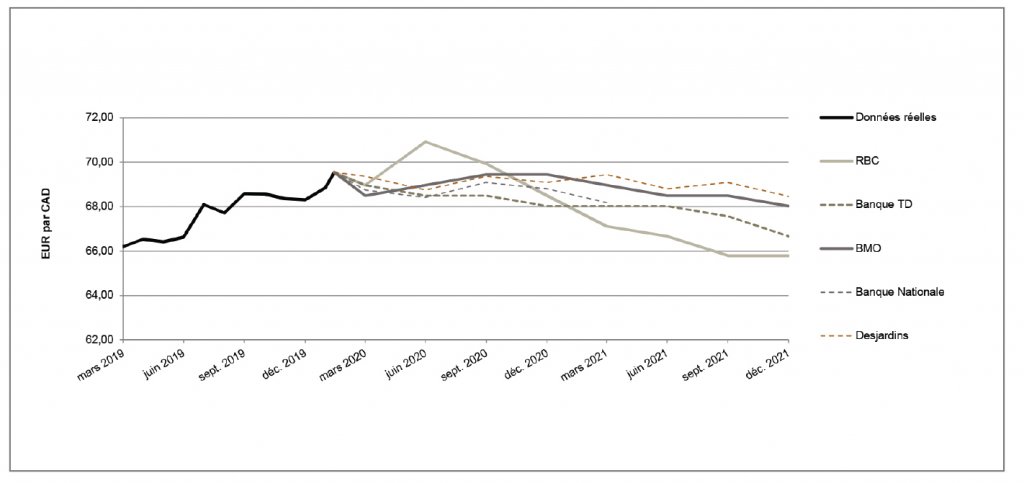

Selon RBC, le taux de croissance du PIB de l’UE a connu un ralentissement inattendu pour s’établir à 0,1 % au dernier trimestre de 2019 en raison de la chute des PIB de l’Italie et de la France. D’ailleurs, le PIB de la France a subi les contrecoups des conflits de travail. RBC a remarqué que les données stables qu’elle a recensées récemment pourraient indiquer que la politique monétaire de la Banque centrale européenne (BCE) sera moins accommodante. RBC prévoit également que la BCE restera sur la touche et que la paire de devises EUR/CAD se négociera dans une fourchette entre 1,4100 et 1,5200 pour le reste de l’année, alors que la CIBC s’attend à une fourchette entre 1,4400 et 1,5500.

Baisses de taux prévues pour la Banque du Canada, statu quo pour la Réserve fédérale américaine en 2020

Le gouverneur de la Banque du Canada, M. Poloz, a indiqué à la presse le 18 janvier dernier qu’une baisse de taux était toujours possible, étant donné que le taux d’inflation est inférieur à la cible depuis longtemps, et ce, même si la Banque du Canada a maintenu son taux du financement à un jour inchangé, soit à 1,75 %, le 22 janvier dernier.

RBC, la CIBC et la Banque Scotia ont toutes prévu que la Banque du Canada pourrait entamer des mesures d’assouplissement en avril si la croissance économique canadienne continuait à montrer des signes de faiblesse. Cependant, elles s’attendent tout de même à ce que la Banque du Canada maintienne le taux du financement à un jour à 1,75 % lors de la prochaine rencontre du 4 mars.

Le FOMC, quant à lui, a maintenu la fourchette de taux des fonds fédéraux entre 1,50 % et 1,75 % lors de sa rencontre du 28 janvier. Le président de la Réserve fédérale, M. Powell, a indiqué que la politique monétaire actuelle de la Fed était appropriée en fonction de ses objectifs. Les banques sondées s’attendent à ce que le FOMC maintienne les taux des fonds fédéraux assez stables tout au long de 2020. La Banque Scotia prévoit un taux de 1,5 %, la CIBC, un taux de 1,625 % et la Banque Nationale, un taux de 1,75 %.

Le rendement des obligations d’État à deux ans augmentera aux États-Unis et au Canada

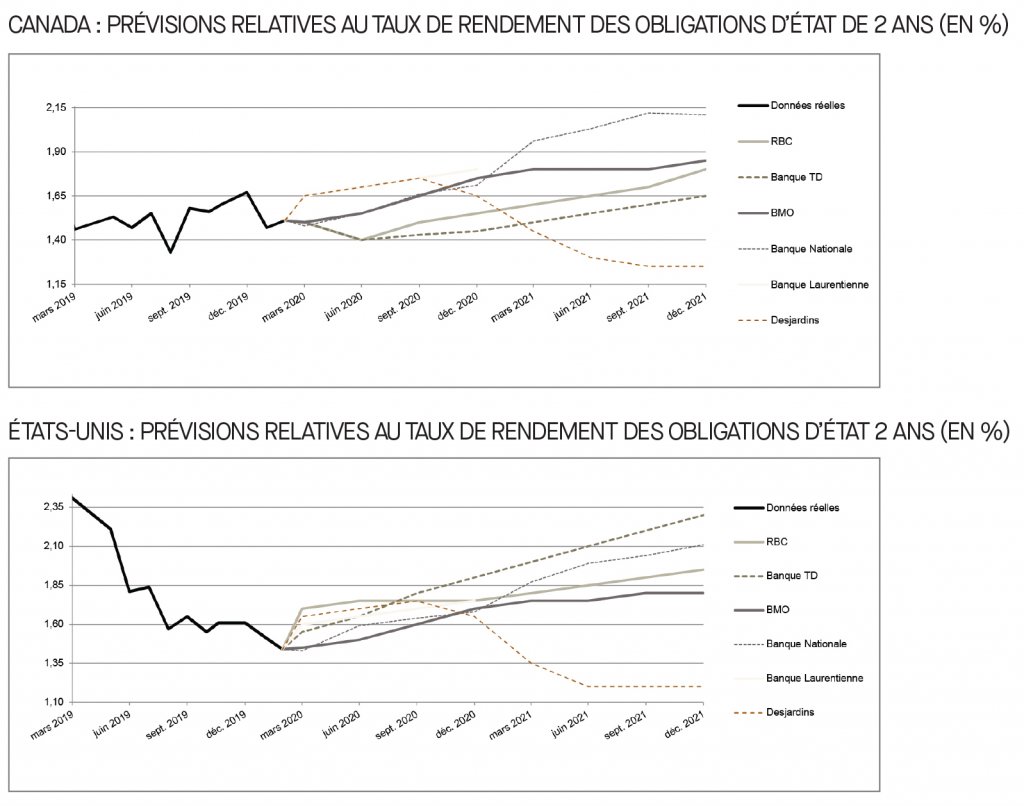

Les taux de rendement des obligations d’État à deux ans des États-Unis et du Canada se sont établis respectivement à 1,34 % et à 1,50 %, et toutes les banques sondées s’entendent pour dire que ces rendements augmenteront par rapport aux niveaux actuels. Ces prévisions sont attribuables à l’incertitude économique mondiale découlant de l’éclosion du coronavirus en Chine, événement qui pourrait perturber la phase 1 de l’accord commercial entre la Chine et les États-Unis. Les prévisions des banques sondées ont été revues à la hausse pour les obligations d’État à deux ans des États-Unis et du Canada, s’établissant respectivement comme suit : 1,85 % et 1,65 % (CIBC), 1,68 % et 1,71 % (Banque Nationale), 1,75 % et 1,55 % (RBC), et 1,70 % pour les deux pays (Desjardins).

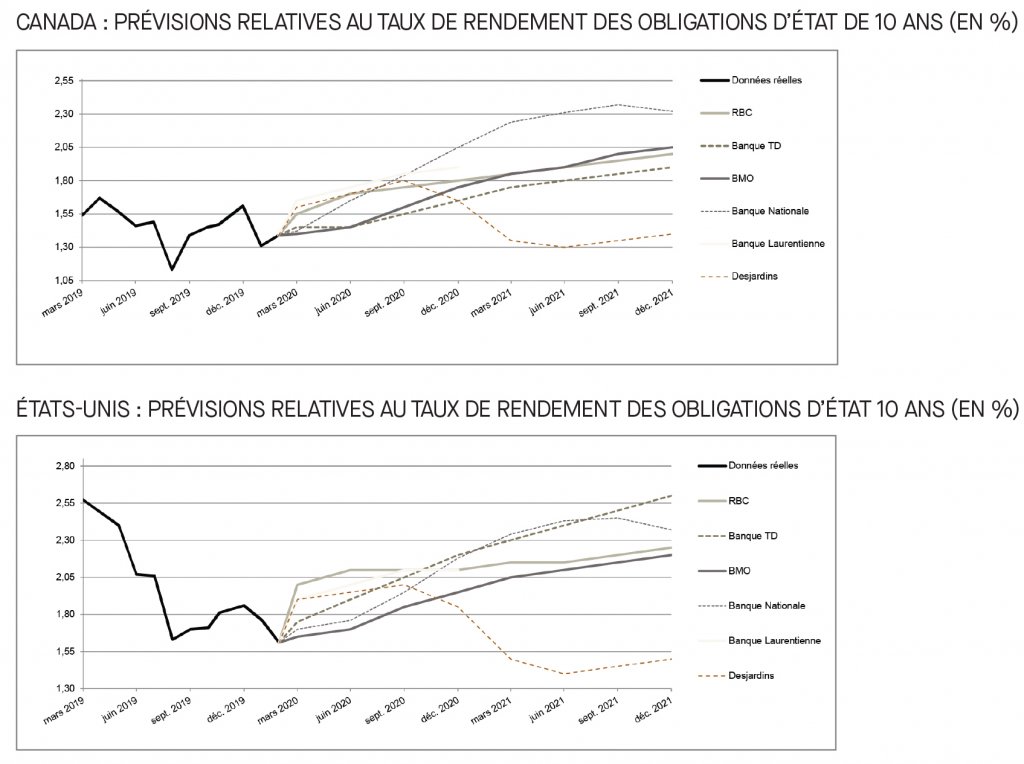

Hausse du rendement des obligations d’État à 10 ans des États-Unis et du Canada à compter du premier trimestre de 2020

Le taux de rendement des obligations d’État à 10 ans des États-Unis et du Canada se chiffre à l’heure actuelle à 1,47 % et 1,30 % respectivement, et toutes les banques sondées sont d’avis que ce rendement augmentera en 2020. En ce qui concerne les obligations d’État à 10 ans des États-Unis, la Banque Scotia et Desjardins s’attendent à ce que le rendement atteigne 1,80 % d’ici le troisième trimestre de 2020, tandis que la Banque Nationale et la CIBC prévoient un taux de rendement supérieur à 2,0 % d’ici la fin de 2020. Le taux de rendement des obligations d’État à 10 ans du Canada devrait, selon la Banque Scotia, augmenter pour s’établir à 1,55 % au premier trimestre et à 1,80 % d’ici la fin de l’année, selon la CIBC et Desjardins.

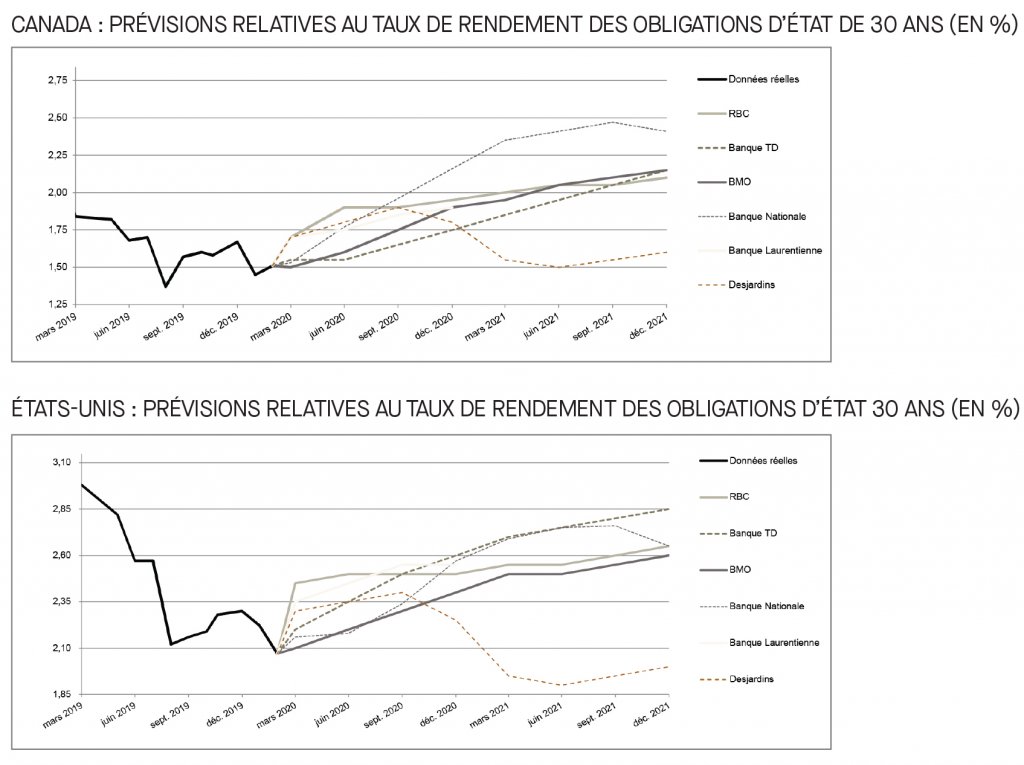

Rendement des obligations à 30 ans

Le taux de rendement actuel des obligations d’État à 30 ans des États-Unis et du Canada est de 1,91 % et 1,42 % respectivement. Toutes les banques sondées s’attendent à une hausse des taux de rendement des obligations d’État à 30 ans des États-Unis et du Canada d’ici la fin de 2020. Aux États-Unis, les prévisions d’ici le quatrième trimestre de 2020 se sont chiffrées à 2,57 % (Banque Nationale), à 2,45 % (Banque Scotia), à 1,90 % (Desjardins), à 2,70 % (CIBC) et à 2,50 % (RBC). Au Canada, le taux devrait augmenter pour s’établir à 1,95 % (RBC), à 1,90 % (Banque Laurentienne), à 1,80 % (Desjardins), à 2,20 % (CIBC) et à 2,25 % (Banque Scotia) d’ici le quatrième trimestre de 2020.

[1] https://www.scmp.com/economy/china-economy/article/3051004/coronavirus-china-urged-delay-purchase-elements-us-trade-deal

[2] https://www.banqueducanada.ca/2020/01/fad-communique-2020-01-22/?_ga=2.264663244.233661839.1582050647-945307100.1582050647

[3] https://www150.statcan.gc.ca/n1/daily-quotidien/200207/dq200207a-fra.htm

[4] https://www.baystreet.ca/forex_trader/2222/USDCAD–Canadian-Dollar-Fights-Way-Upward